近日,華為Mate 60系列手機正式全渠道開售,線下門店排隊取機的熱潮持續。

這樣火爆的場面大概有兩三年沒有出現過了。因此,華為還上調了2023年手機出貨量目標,從年初的3000萬部提升至4000萬部。甚至有分析師認為,華為全年手機出貨量可達5000萬部。

被央視評論為“爭氣機”的Mate 60 Pro,也充分展示出一款熱賣的終端產品對供應鏈的帶動作用。據相關媒體報道,華為已對該機型加單至1500萬-1700萬臺。

對此,分析師們紛紛表示看好華為相關產業鏈。國泰君安證券指出:“Mate 60 Pro正式上線,未來有望引領華為手機銷量高增長,華為相關產業鏈直接受益,有望率先走出行業周期底部,實現業績增長。”

那么,哪些公司會受益于Mate 60系列開售?

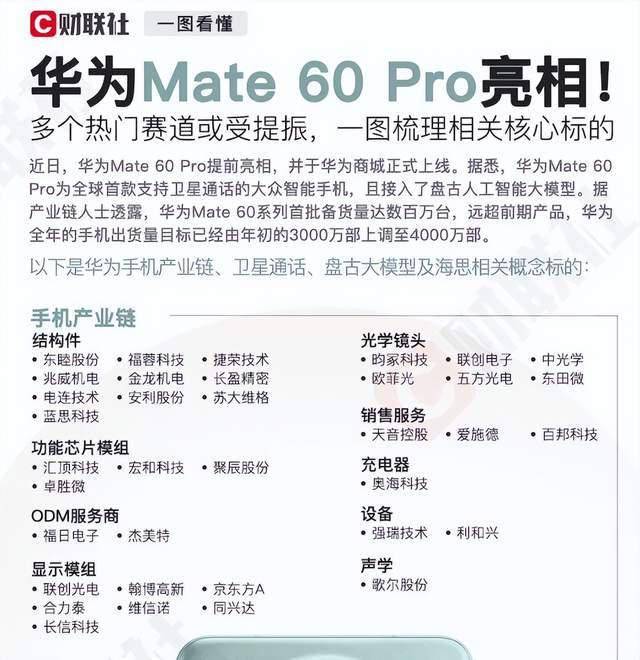

從財聯社的統計中,我們看到至少有46家中國公司,是Mate 60 Pro誕生背后的核心供應商。其中,大部分公司都來自手機產業鏈。

手機產業鏈供應商(圖源:財聯社)

在過去很長一段時間內,這些手機供應商經歷著持續低迷的市場行情。Canalys數據顯示,截至2023年第二季度,全球智能手機出貨量連續第五個季度下滑。而在行業的下行周期中,類似歐菲光、瑞聲科技、韋爾股份等企業還面臨客戶結構的變化,以及新業務培育期較長的挑戰。

如今,華為手機強勢復蘇,歐菲光們能否輕舟駛過萬重山,邁入新的上行通道?

“終端帶動”

隨著中報季接近尾聲,我們看到消費電子行業整體業績依然承壓。根據光大證券統計,2023年Q2全行業(A股)617家公司,歸母凈利潤為528.5億元,同比減少16%。

智能手機市場消費低迷毫無疑問是導致這一切的關鍵因素。受到經濟環境影響,加上近年來又確實缺少令人眼前一亮的產品創新,智能手機行業步入了下行周期。

這樣的環境中,行業期待終端企業,尤其是頭部品牌能拿出刺激市場的爆品。

終端爆發,是推動行業向前大跨步的關鍵。科技行業強調技術集成,品牌實力雄厚的終端企業往往是整條產業鏈中的“鏈主”,對中上游供應商的業績增長、技術迭代都起到帶動作用。

而在中國智能手機市場,“華米OV+蘋果”是絕對的主導者。此次華為新機的爆發,最直接的影響就是拉動了供應商整體業績。

從歐菲光的中報,我們也能看出,得益于產銷的增長,歐菲光第二季度營收36.19億元,環比增長34.22%,同比增長13.69%。同時,銷售規模恢復,其重資產的固定費用和研發費用逐漸被覆蓋,到第二季度,單季度實現了扭虧為盈。

隨著頭部手機廠商新機銷售火爆,市場調高了對歐菲光以及其他手機供應商下半年的業績預期。畢竟,華為Mate 60 Pro 加單1500萬到1700萬臺,有望給核心供應商帶來不小的業績增量。

反映到股市中,9月6日,消費電子板塊表現活躍,華為產業鏈領漲。消費電子概念指數 自8月25日低點以來累計反彈已超10%。消費電子ETF、消費電子50ETF也均有較大幅度反彈。

同時,華為重回智能手機“舞臺”中央,背后的含義又不僅是短期拉動供應商業績。

終端企業的產品力和產銷量,決定了產業競爭中的主導權。從華為新機的創新中,我們看到華為及其相關產業鏈正在掌握技術迭代的話語權。

Mate 60系列技術亮點不少。一是基于北斗衛星系統,Mate60 Pro支持衛星通信,二是搭載OLED屏幕,支持1—120Hz LTPO自適應刷新率;三是推出鴻蒙4后,新機接入了AI大模型;四是鏡頭,Mate 60支持10檔可變光圈主攝。

5G、AI、衛星通信、屏幕和攝像,這些技術突破標志著中國消費電子產業鏈正在成為行業價值格局分配的主導者。

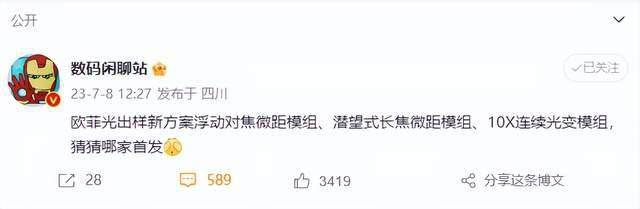

比如,結合歐菲光之前董秘回答投資者說的話:

· “自主開發的高像素超級解像算法得到客戶的認可和應用開發,超級EIS防抖算法達到行業頂尖的水平,MGL高畫質模組、CMP/GMP小型化模組、浮動對焦微距模組、潛望式長焦微距模組實現量產,10倍連續變焦、芯片防抖、可變光圈和伸縮式模組等技術已經完成技術開發,正積極布局交換鏡頭、偏振濾光等模組新技術。”

我們不難看出Mate 60攝像方面的突破從何而來。

圖源:微博@數碼閑聊站

相比之前索尼的光變技術,僅能在85mm—125mm之間變焦,歐菲光的連續變焦模組顯然又更進了一步。

而在大像面、超薄化、大光圈、視頻防抖、連續變焦等技術升級趨勢中,歐菲光作為國產光學鏡頭供應商做出引領行業的技術突破,也證明智能手機行業頭部玩家把路子走寬了,中國消費電子產業的價值鏈正在升級中。

破曉時分

正如尼采所說:“但凡不能殺死你的,終將使你更加強大。”經歷過黑夜,企業才會主動謀變,期待下一個黎明。

過去幾年,智能手機創新放緩,國內供應商受到砍單等打擊,產業鏈每一環都面臨較大的降價壓力和業績增長困境。

如今,“鏈主”歸來引領產業板塊反攻,從歐菲光到整個產業鏈,我們看見的是國內消費電子供應商們聚焦自主研發和產業縱深的拓展,正在化被動為主動,為開啟新增長周期埋下伏筆。

一來,OEM創新能力不斷增強,引領手機產業鏈零部件升級。

除了歐菲光的十倍連續光變模組、潛望式長焦微距模組、浮動對焦微距模組等新方案,產業鏈各個環節的供應商都有較大突破,尤其是國產化率較低的FPGA、DSP、模擬、射頻、存儲芯片等領域。

不同環節技術迭代的背后,是供應商對自主研發的重視度不斷提升,逐漸成為全球手機產業創新中不可或缺的力量。隨著智能手機市場消費復蘇,產業鏈將再次步入上行通道。

二來,消費電子廠商都在進行產業多層次的布局,發力汽車電子、虛擬現實等領域,提升經營韌性。

隨著新能源汽車發展,汽車電子成為消費電子行業最大增量之一。一方面,更具互聯網思維的造車新勢力們,把汽車當做下一代互聯網接入設備;另一方面,自動駕駛公司、移動出行公司和主機廠等各方玩家都致力于推動自動駕駛落地。

“智能網聯”離不開電子器件的支持,而這些電子器件本身的底層技術與智能手機相關零配件并沒有本質區別。因此,從2015年起,歐菲光以車載鏡頭和攝像頭為基礎,逐步延伸至毫米波雷達、激光雷達、車身域控制器、電子外后視鏡等領域,搭建起產品矩陣。

作為先發者總是有好處的。憑借多年積累,歐菲光目前已取得20 余家國內車企的一級供應商資質,成為智能網聯汽車產業的Tier1廠商。比如,我們根據公開資料了解到,理想L8/L7新品以及理想L9等五款車型,配置的智能輔助駕駛系統均搭載了歐菲光車載鏡頭。

不難判斷,這個階段的歐菲光已經走過了初期積累的過程,等待的是一個行業爆發的時刻。

這個時刻顯然也不遠了。

從政策面看,6月,國務院政策將啟動智能網聯汽車準入和上路通行試點,組織開展城市級“車路云一體化”示范應用,支持L3及更高級別的智能駕駛功能商業化應用;7月,工業和信息化部、國家標準化管理委員會印發《國家車聯網產業標準體系建設指南(智能網聯汽車)(2023版)》,針對智能網聯汽車通用規范、核心技術與關鍵產品應用,構建了智能網聯汽車標準體系。

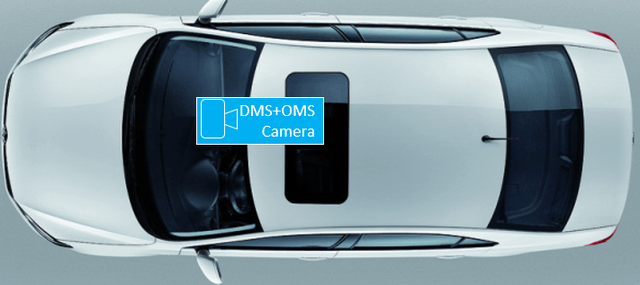

松果財經認為,隨著相關政策的頒布和法規的落地,歐菲光有兩個值得期待的領域,一是CMS(電子后視鏡),二是DMS(駕駛員監測系統)+OMS(乘客監測系統)一體機。

一方面,7月新國標正式實施,電子后視鏡上車速度有望加快。據IHS Markit調查報告顯示,預計電子后視鏡產量從2024年起將急速上升,預計2026年中國市場將達到100萬套,2031年全球市場配套達到500萬套,市場潛力將逐步釋放。

圖源:微博@歐菲光

歐菲光的優勢在于光學及攝像頭圖像調優方面。結合OSD、顯示屏圖像增強技術,歐菲光持續進行圖像質量優化,有效解決圖像調優中色彩還原性,LED閃爍抑制,低照度環境下彌散、光暈、光刺等問題。

另一方面,人機共駕時代,DMS和OMS將成為新一代智能汽車的安全標配。根據畢馬威預測,2026年中國市場智能座艙規模將達人民幣2127億元,2022—2026年復合增長率超過17%。而相對DMS和OMS分離的方案,一體機將多個攝像頭功能集成于單個攝像頭,成本優勢更突出。

歐菲光DMS和OMS一體機方案

除了汽車電子,歐菲光在智能門鎖、VR/AR、工業及醫療等領域光學光電業務的布局,發展速度不算快,但是慢慢積累也會有一個厚積薄發的時刻。

結語

總之,華為新機銷售火爆的影響絕不止步于華為自身,就像一塊大石頭落入水中,總會蕩起巨大水花,它泛起的波紋也將傳導到更遠的地方。

最起碼,透過一張供應商圖,外界可以關注到更多“幕后玩家”。而透過這些公司的發展,不難看見消費電子行業中上游供應商們正在走出一條邊界更寬的道路,即通過自主研發掌握技術迭代的主導權,打造產業鏈的核心競爭力,從而推動多個電子領域的業務齊頭并進。

未來,隨著智能手機、智能網聯汽車、智能穿戴設備等終端產品持續技術迭代,消費電子行業仍然有很多故事要講。

來源:松果財經