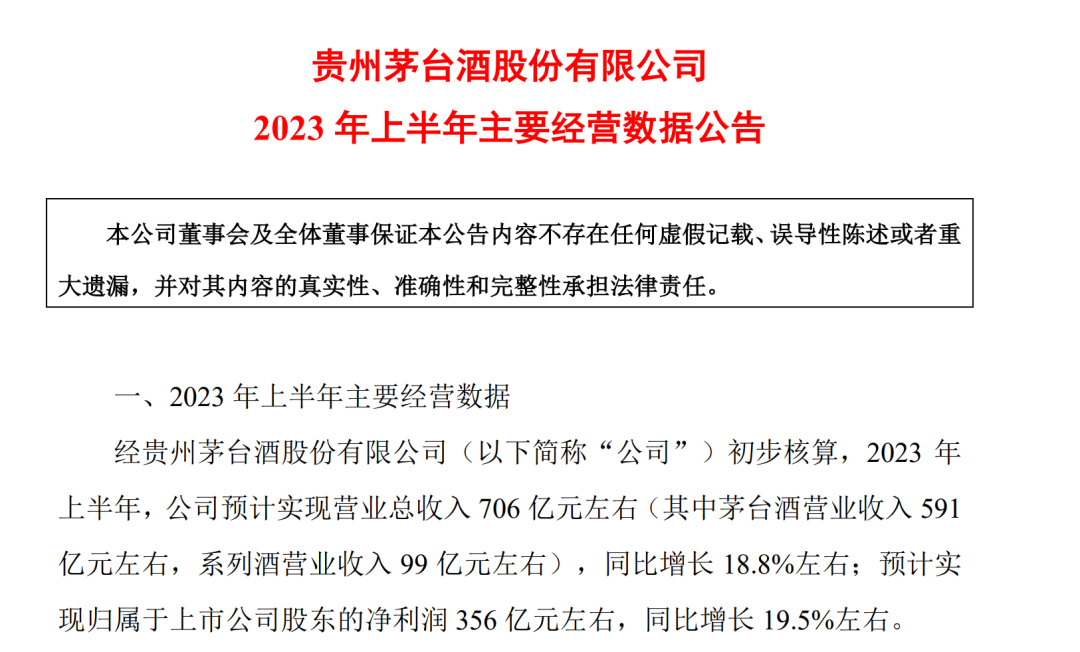

7月13日晚,貴州茅臺(600519)披露上半年主要經營數據,預計實現營業總收入706億元左右,(其中茅臺酒營業收入約591億元,系列酒營業收入約99億元),同比增長約18.8%;預計實現凈利潤356億元左右,同比增長約19.5%。

今年上半年,國內消費場景雖得以恢復,但白酒行業仍面臨較大壓力,在此背景下,貴州茅臺上半年經營數據能夠保持增速,可見其市場優勢。

作為白酒龍頭,貴州茅臺的一舉一動都備受關注。今年上半年,貴州茅臺嘗試在“白酒+”拓展新的領域,打開在食品飲料領域的商業版圖,并且茅臺還在加速多元化布局。

與此同時,上半年,公司控股股東還斥資16.76億元第四次增持股份。在6月份召開的股東大會上,貴州茅臺首度提出美的“五線”生態體系,清晰確立茅臺發展底層邏輯,并表示今年是茅臺國際化戰略布局年,將著力打開國際化道路。

茅臺加速多元化布局

6月13日,貴州茅臺召開2022年度股東大會。大會首度提出美的“五線”生態體系,清晰確立茅臺發展底層邏輯,管理層對完成15%年度增長目標傳遞信心;此外管理層就行業趨勢、渠道布局、提價及資金管理等投資者關注的問題進行詳細解答。更多內容請看《看點超多!貴州茅臺業績說明會上董事長回應這些熱點》

會上,貴州茅臺董事長丁雄軍以“美的五線生態系統”為題發表演講,分享在過去兩年對茅臺“美學觀”和“生態觀”逐步融入企業發展過程中的新思考,將“五線發展道路”升級為“五線生態體系”。

其中藍線聚焦“增長”,打造美的產業生態、產品生態和渠道生態,目前公司已形成縱向成鏈的產業鏈和橫向成態的產業幅,滿足消費者不同需求的產品生態,以及相互協調的渠道生態;綠線聚焦“綠色”,打造美的質量生態和自然生態,通過“365”質量體系,實現全員質量共治、全域質量協同、全生命周期質量管控,全方位保障茅臺酒品質;白線聚焦“動力”,通過科技、數字化、改革和開發形成推動茅臺可持續發展的動力體系;紫線聚焦“文化”,打造美的文化生態和共同體生態,將茅臺文化與中華傳統文化、中國酒文化融合創新,推動茅臺文化創造性轉化和創新性發展;紅線聚焦“安全”,打造美的安全生態。

貴州茅臺將2023年定為公司國際化布局年,并將在2024年探索布局新渠道、新產品、新價格、新傳播方式,在2025年形成茅臺特色的國際化路徑,形成國際國內相互促進的市場格局。

中泰證券認為,從口味和酒類流行角度看,一方面茅臺酒風味物質與白酒以外的蒸餾酒相比較為豐富,另一方面烈酒品類偏好并非一成不變,近年金酒和龍舌蘭在北美市場的崛起也反映了相對小眾的品類也有爆發機遇。“飛天”有一定國際知名度基礎,也曾為國際化推出過“走進系列”產品,但目前國外收入占比仍然較低,未來潛在增長空間廣闊。

此外,貴州茅臺持續推進渠道多元化,布局三代專賣店、醬酒體驗中心、商超、賣場、電商等,以渠道為主布局B端,以直營體系和團購業務布局C端,并通過i茅臺形成BC協同的渠道生態。

近期,茅臺集團申請注冊“茅香辣”、“茅小椒”、“茅小咖”等商標,試圖在食品飲料相關細分領域打開商業版圖,從而實現多元化發展。據了解,茅臺自2022年來新增了“茅小凌”、“i茅臺”、“冰醇之愛”多項圖文商標注冊申請。“冰醇之愛”的純文字商品注冊申請獲通過,“茅小凌”、“i茅臺”等純文字商品注冊申請處在初審階段。

中泰證券分析,FCF估值顯示茅臺當前股價和估值已具備安全邊際。從相對估值角度看,茅臺市盈率處于近三年接近底部位置,2022年10月市盈率TTM達到底部的28.7倍后快速反彈,目前市盈率TTM約34倍,預計2023年PE約31倍,估值性價比較強。考慮到近一年茅臺的提速增長,以及茅臺公司治理改善、營銷能力和市場掌控力增強、1935超預期地成為新增長極等因素,伴隨消費和高檔白酒復蘇,茅臺估值有望進入上行階段。

上半年白酒需求弱復蘇

今年上半年,消費場景全面恢復,但白酒市場行情并沒有想象中那么樂觀。

6月19日,中國酒業協會市場專業委員會公布的《2023中國白酒市場中期研究報告》(下稱“報告”)顯示,51.43%的受訪酒行業從業者認為上半年市場遇冷,整體渠道庫存仍處高位。2022年以來,因外部因素的影響,國內白酒消費受到明顯沖擊,雖然2023年春節迎來了一波酒水“小陽春”,但3月份開始白酒消費再次降溫,雖然5月份在宴會市場的拉動下,白酒市場動銷有所回暖,但市場仍處于弱復蘇狀態。

報告顯示,節后傳統淡季時間比疫情之前來得更早一些,按照慣例春節后經銷商會進行一次補貨,但今年這一慣例被打破,傳統的“商務、團購、宴席”三駕馬車未能齊頭并進,“五一”期間酒水市場只有宴席用酒市場表現比較好,商務和團購偏弱,也說明渠道庫存處在高位水平,尚未通過春節旺季消化完成。

安信證券認為,今年行業的主要矛盾是“強供給和結構性弱需求”,當下或是年內最突出的時間段。今年白酒企業認領的增長目標普遍不低,尤其是在其他行業仍未明顯改善的情況下,白酒企業的壓力在上半年顯得尤為突出。

安信證券研報指出,需求端則是宴席市場春節及春節后階段性報復性反彈而商務需求平緩弱復蘇,導致整個需求端表現較弱,企業為了爭奪宴席市場加強了紅包返利及費用政策的投放,導致價盤走低。這種“強供給、結構性弱需求”的產業層面矛盾在6月下旬及7月會達到高峰,主要系酒企很少在淡季調整任務而會繼續壓貨。當前需求弱復蘇且處在淡季,此時是產業層面庫存高、壓力大的階段。

不過,對于高端白酒來說,反彈趨勢則較為顯著。

中泰證券研報認為,參照近兩年國際奢侈品反彈趨勢,中國高檔白酒消費有望迎來加速增長。從奢侈品細分品類來看,全球高檔酒為反彈趨勢最強的品類之一。

中泰證券表示,參照海外經驗,疫情放開后人流恢復疊加貨幣相對寬松的環境下奢侈品有望迎來強勁反彈,預計中國消費市場將呈現K型復蘇,奢侈品市場有望在下半年迎來反彈,高檔白酒也將明顯受益于這一過程。