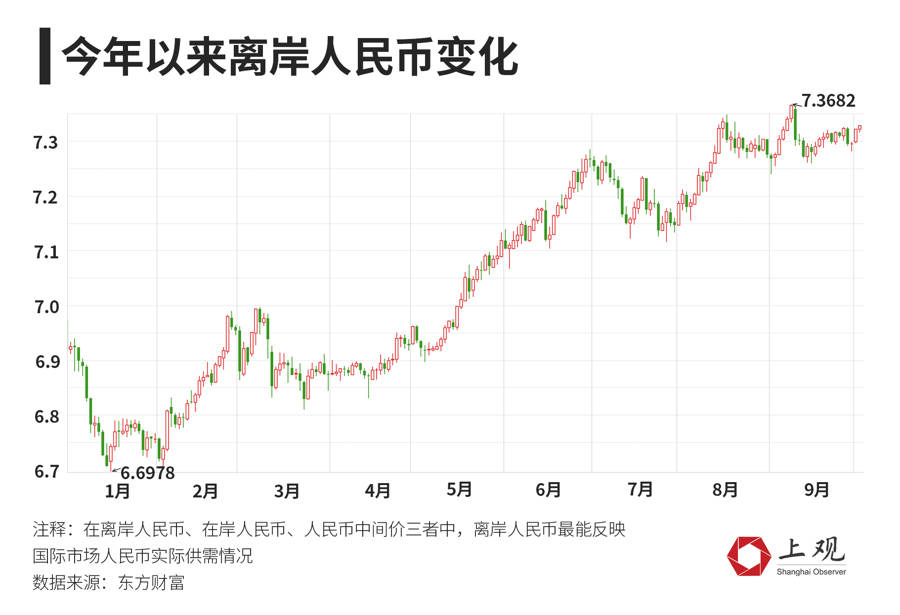

剛剛過去的9月,看似波瀾不驚,但匯率市場上卻風起云涌,一場圍繞著7.3大關的人民幣匯率攻防戰正在進行:9月5日,離岸人民幣匯率突破7.3大關,隨即連續多天下探,最高觸及7.36,創下近10個月來的新低。9月11日,全國外匯市場自律機制專題會議在北京召開,央行對外喊話“該出手時就出手”,離岸人民幣匯率單日上漲近600點,收回7.3大關。

當前,離岸人民幣匯率仍在7.3點位附近拉鋸震蕩。然而,隨著全球加息政策的逐漸轉向,以及國內前期“穩增長”“穩匯率”政策的逐步落地,人民幣的下跌風險正在逐漸被釋放。時間已經來至第四季度,這場人民幣攻防戰是否將迎來拐點?

本輪人民幣走弱的內外成因

對于7.3這個點位,人民幣資產投資者并不陌生,去年年末人民幣也曾在7.3高位波動。此后人民幣迎來一波升值,從今年一季度開始進入新一輪匯率下調周期。

與去年的邏輯類似,本輪人民幣走弱仍然離不開美聯儲加息的影響。自去年3月以來,美聯儲現已累計加息11次,將利率推至5.25%至5.5%的區間,達到22年以來的最高水平。9月中旬美國勞工部數據顯示,美國8月CPI超預期增長,同比漲幅從7月的3.2%反彈至3.7%,連續兩個月走高,環比增速升至0.6%,也創下14個月來最高。

鑒于通脹數據高于預期,且美國勞動市場仍具有較強韌性,外界對于美聯儲加息或維持高位利率的預期不斷增強。8月底,美國聯邦儲備委員會主席鮑威爾曾公開表示,經過過去一年大幅貨幣收緊政策,美國通脹雖然已從峰值回落,但仍然過高,美聯儲仍有很長的路要走,再次引起全球非美貨幣的急跌。除人民幣外,日元對美元匯率也一度逼近10個月以來的最低點150。

但與上一輪不同,本輪人民幣匯率的波動大于美元指數的波動幅度,人民幣匯率走弱與美元指數的走強相關性更弱。業內人士指出,今年一季度以來的人民幣匯率走弱很大程度上也受國內經濟恢復放緩的影響。

國內市場的貨幣政策預期逐漸走向寬松,與外部歐美國家的加息政策形成分化。一方面,美國國債收益率高位運行,而中國債券利率下行,導致中美之間利差進一步倒掛,跨境資金外流壓力加大。

此外,復旦大學世界經濟研究所副所長、經濟學院教授沈國兵表示,近一段時間人民幣匯率快速貶值,中國對外貿易嚴峻是一個重要原因。一般來說,一國貨幣對美元貶值,會使得以美元計價的本國生產品在海外更便宜,貨幣貶值一定程度上會促進本國的出口。這一規律在西方經濟學中也被稱為馬歇爾—勒納條件。

“但在美國加征高額進口關稅,拜登政府大搞友岸集團‘價值觀’的背景下,主要國家不再尊崇國際分工效率優先的規則,馬歇爾—勒納的成立條件已然失效,此時一國通過本幣貶值不僅不會促進本國制成品出口,反而不利于本國應有的進口購買力。”沈國兵認為,新形勢下,需要重新認識和應對近期人民幣匯率的顯著下調問題。

根據供求原理,人民幣匯率受人民幣國際收支平衡影響,而國際收支平衡中有兩個關鍵指標,即經常項目盈余和資本項目盈余。經常項目盈余主要來源于貿易順差,資本項目盈余主要來源于外商直接投資。東證期貨衍生品研究院宏觀外匯首席分析師元濤表示,由于中國出口承壓,經常項目盈余2023年以來出現降低之勢,而資本項目又受中美利差倒掛影響走弱。雙重壓力下,人民幣匯率呈現快速下行趨勢。

未來下跌風險將逐漸釋放

“外匯下行到一定程度,會形成所謂的貶值預期,使得本身沒有拋售想法的人,也進行拋售。”元濤表示,近期人民幣匯率波動也不排除匯率炒作的因素影響。在此時間節點上,央行的當務之急是避免市場陷入單邊貶值預期當中。

近一段時間,央行針對外匯市場波動頻繁回應。9月1日,央行公布,為提升金融機構外匯資金運用能力,自2023年9月15日起,下調金融機構外匯存款準備金率2個百分點,即外匯存款準備金率由現行的6%下調至4%。9月11日,全國外匯市場自律機制專題會議在北京召開,會議強調,金融管理部門有能力、有信心、有條件保持人民幣匯率基本穩定,該出手時就出手,堅決對單邊、順周期行為予以糾偏,堅決對擾亂市場秩序行為進行處置,堅決防范匯率超調風險。9月13日,央行宣布將于9月19日在香港發行150億元6個月(182天)期限央票,以調節離岸人民幣流動性,增強做空人民幣成本。

從這些表述和動作的變化來看,央行“穩匯率”的態度十分堅決。一方面來看,盡管今年年中,央行發布了一系列降息、降準動作,中美利差仍保持在高位,但這同時也體現出了央行對于外匯管理的底氣和信心,表明當下貨幣政策更加以我為主。另一方面,頻繁發聲也表明,外匯市場的政策空間還很大,外匯管理工具充足。“雖然現在外匯存款準備金率已經調低,進一步下調可能性有限,但還有很多工具可以使用,比如上調宏觀審慎系數、上調跨境融資系數、逆周期因子調節等。”元濤說。

對于人民幣匯率未來看法,業內實際上也較為統一:短期來看,人民幣對美元匯率或繼續處于磨底震蕩階段,但中長期來看,人民幣下跌的空間有限,有望隨著經濟向好、貨幣政策轉向而反彈。

對于外部環境,沈國兵表示,囿于不斷高筑的美國聯邦國債存量和每月償還高額國債利息的流量壓力,加之美國核心通脹率已呈下降趨勢,多種因素影響下,美聯儲預計于2023年年底停止加息。而美國再次走向量化寬松的貨幣政策,會使得人民幣貶值壓力大大減輕。

更為重要的是,中國國內的經濟數據出現明顯改善。最新的工業和消費數據顯示,8月社會消費品零售總額同比增長4.6%,環比擴大2.1個百分點,規模以上工業增加值同比增長4.5%,環比8個百分點,超出市場預期,供需兩端都呈現回暖態勢。

雖然徹底扭轉人民幣匯率走勢仍需要一個過程,但國內經濟數據超預期是一個好的開始。東莞證券研報顯示,在央行一系列“穩外匯”政策加持下,外匯市場預期已逐步穩定,人民幣匯率貶值走勢趨于緩和。再加上國內“穩增長”政策同步發力,中國經濟有望持續向好,全球貨幣政策的轉向,三重利好因素下,人民幣有望盡早走出7.3攻防戰的陰霾。