巴菲特徹底帶火了日本股市!

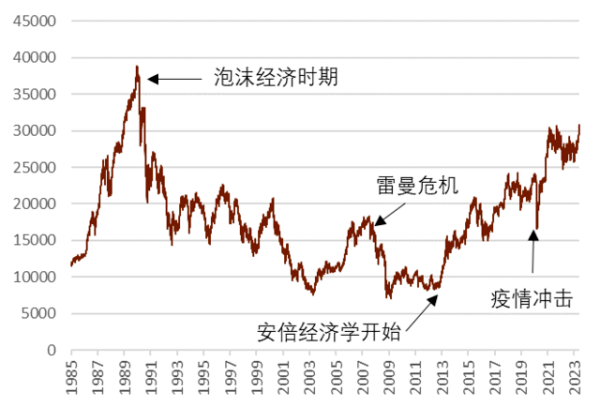

5月22日收盤,日本股市主要股指日經225指數收漲0.9%,報31086.82點,創1990年8月以來近33年的新高,同時也是自日本泡沫經濟崩潰以來的最高收盤價。

今年以來,日經225指數漲超19%,其中自5月11日以來,日經225指數在8個交易日內就上漲6.73%,出現了加速上漲的勢頭。

日本股市歷史走勢

本次日本股市加速上漲的背后,是以巴菲特為代表的海外資金對“日特估”買買買,疊加對全球經濟衰退及日元升值的預期共振。

目前來看,日本股市的上漲勢頭似乎并沒有終結的勢頭,高盛更是對日本股市喊出了“十年一遇”的長牛宣言。

巴菲特賺麻了

日本股市作為一個由外資參與為主的市場,其漲跌很大一部分取決于外資的流入水平,而目前,外資流入日本股市的金額出現了持續的上漲勢頭。

根據日本交易所集團,4月海外投資者凈買入價值2.15 萬億日元(約合157億美元)的日本股票,為2017年10月以來最大規模的外國人凈購買量。

吸引外資買入的巴菲特的賺錢效應。

觀網財經之前的報道中(抄底日本兩年利潤翻四倍,巴菲特賺麻了)提到,巴菲特在2020年買入了日本五大商社的股票(伊藤忠商事、三菱商事、三井物產、住友商事和丸紅)。

自首次披露之后,巴菲特已3次購買并擴大了對日本五大商社的股份持有量。

從近期數據披露可以看出,伯克希爾哈撒韋目前在日本持有的股票比在美國以外任何其他國家都多。今年早些時候,巴菲特增持了日本五大商社,并暗示將進一步投資日本股票。現年92歲的他還在上個月罕見地訪問日本。

在5月初巴菲特股東大會上,巴菲特就這樣說到:“投資日本商社的決定其實非常簡單,也非常容易理解,我們可能和這五家公司都有過業務來往。從整體來看,這些公司能夠支付不錯的分紅,在某些情況下也會回購股票,我們也能很好地理解他們所擁有的一大堆業務,同時我們還能通過融資解決匯率風險問題。所以我們就開始購買了,甚至這件事情一開始我都沒有告訴阿貝爾。”

巴菲特的投資也給他帶來了巨大的回報。日本5大商社的合計凈利潤在短短2年時間里增加到了4.3倍。股價也上漲到了巴菲特宣布持有股票的2020年8月的1.8倍-3.3倍。遠遠超過巴菲特重倉的美國蘋果和美國可口可樂股票的上漲率。

憑借著驚人的賺錢效應,華爾街開始迅速地抄巴菲特的作業。

美國對沖基金Point72創始人史蒂夫·科恩選擇于四月到訪日本,對沖基金Citadel在今年早些時候決定重新在東京開設辦事處,據《金融時報》報道,Citadel正在申請在日本市場的運營牌照,同時,黑石集團和KKR集團也開始考慮投資日本事宜。

“日特估”東風助推日股

實際上,巴菲特早在三年前就給日本股市“帶過貨”。

早在2020年買入五大商社股票時,巴菲特就曾經表示,五大商社經營穩定,被極度低估。

然而巴菲特當時的預言徹底被其他投資者無視,在2020年,最大的封口依然是新能源,互聯網這些新興產業,傳統的貿易商社在投資人眼里屬實是下水道,巴菲特看好都沒用。

除了五大商社傳統行業的拖累,當時的五大商社在日本股市屬于日本人眼里“狗都不買”的垃圾股。

五大商社在日本股市的地位約等于四大行在A股的地位,除了經營穩定基本沒啥特別的優勢,但是和四大行不同的是,五大商社在經營上頗有“躺平”的風格,并不在意去搞創新和第二增長曲線,總喜歡守著一畝三分地。

因此對于投資者而言,買美股性價比高于買日股,而買日股里,比起買毫無增長故事的五大商社,買受到疫情利好的任天堂才是正確的選擇。

巴菲特買五大商社的同時,其他股民在買任天堂

然而三十年河東三十年河西,曾經被人嫌的五大商社如今收到熱捧,日特估愈發收到重視可謂功不可沒。

“日特估”這一概念始于安倍經濟學時期的《伊藤報告》。

日本前首相安倍于2013年6月推出日本復興戰略,明確要求提升日本企業的ROE(凈資產收益率),即提升企業的盈利能力,以促進就業、提高企業價值,刺激日本經濟發展。

2014年8月,在經濟產業省的提倡下,一橋大學的伊藤邦雄教授主導發布了一篇《伊藤報告》。

報告中指出阻礙日本可持續發展的本質原因是企業較低的盈利水平,強調日本企業應該追求8%以上的ROE水平。

《伊藤報告》為一直以來的沒有明確目標值的ROE指出了方向與依據,報告公布后,ROE指標在日股市場受到前所未有的關注。

此后,日本政府及相關機構推出了一系列配套措施,越來越多的上市公司制定了明確的ROE目標并向股東大會作出說明,大量持股的機構投資者也更積極地參與監督上市公司的效率提升。

在推行日特估十年后,盡管收獲了一定的成果,但是對于實際股價的助推依然有限。

長期以來日本企業重視確保市場份額以及積累現金,反而相對輕視面向股東的回饋,導致日本股市估值整體長期處于低位。2022年時點,納入東證指數的約2000家公司當中有大約一半的公司PBR低于1倍。

為了改善長期以來的低估值,東京證券交易所在2023年3月底出臺了一項新規定“對于PBR長期低于1倍以下的上市企業,要求其公布具體的改善計劃”。維權投資者和監管機構均希望,日本上市企業能夠結束長期以來的“躺平”心態,持續增強企業盈利能力。

受東證證券交易所該政策的影響,今后日本的上市企業在邊際上或更加重視資本的有效利用以及對股東的回饋,進而受到外國投資者的青睞,帶來資金的流入。

根據咨詢公司IR Japan Holdings Ltd的最新數據,維權投資者今年提交給股東大會的方案數量比去年同期增加了約60%。并且,這個數字達到了去年58個方案的歷史最高水平的75%。

富達國際基金經理DaleNicholls表示,日本企業增加派息和股票回購,使得日本市場提供的總回報較其他發達市場更具吸引力。

日本官方希望提高上市企業估值的做法,結合巴菲特的賺錢效應,使得近期外資加速流入日本股市,助推了日本股市進一步上漲。

日本借錢日本花

除了受到巴菲特和日特估的影響,還有一個近期助推日本股市上漲的重要因素則是日元低利率或將不復存在。

實際上巴菲特購買五大商社股票并不是純依靠自有資金,而是選擇部分在日本低利率融資,日本的錢日本花。

伯克希爾-哈撒韋在過去幾年間在日本市場非常活躍。他們在2020年發行了1955億日元的債券,而在2021年分三批發售了價值1600億日元的債券,在2023年4月14日,該公司將發行5只債券,發行總額達到1644億日元。

在目前歐美高利率的環境下,日本由于央行YCC政策壓低了利率,使得在日本借錢投資成為了一件性價比極高的操作。

而這個窗口期可能并不會持續太久。

前日本央行行長黑田東彥將于4月任期屆滿卸任。作為日本寬松貨幣政策的支持者,黑田東彥辭任后,接任他的植田和男表現出了對于貨幣政策正常化的試探。

日本央行公布4月貨幣政策會議審議委員意見摘要。日本央行采用了一個新詞來形容其繼續大規模放松貨幣政策的立場,這是植田和男上任行長以來做出的一系列改變之一。根據日本央行周四公布的英文意見摘要,在上個月的第一次政策會議上,董事會成員“耐心地(patiently)”討論了維持寬松政策。

“耐心(patiently)”意味著等待一個條件得到滿足,與之前“堅持(persistently)”保持寬松政策的措辭形成對比。考慮到日語中的原始單詞保持不變,英語中的變化并不意味著重大變化。然而,這確實暗示了植田和男的意圖,表明了逐漸擺脫黑田東彥時代的意圖。一些經濟學家認為,這一變化承認了日本經濟現實的轉變。

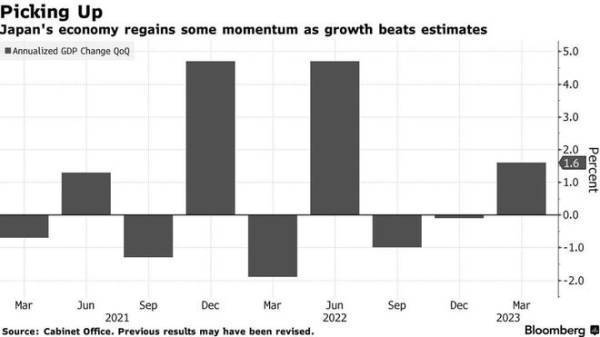

據日本內閣府上周三公布的數據顯示,今年前三個月日本國內生產總值(GDP)折合成年率增長1.6%,為三個季度以來最強勁的增長。

日本經濟增長率(彭博社)

各種數據和跡象都顯示,日本或許將很快開啟貨幣政策正常化的進程,而這將使得幾乎零成本的借貸成本逐漸不復存在。

歐美資金最后的“安全港”

盡管日本股市已經漲了許多,但是對于即將面臨歐美經濟衰退前景的投資者而言,日本股市的相對吸引力依然巨大。

目前,越來越多的華爾街投行和知名投資者已經達成了一個共識,即在美國等全球主要經濟體的金融市場努力應對日益加劇的經濟逆風之際,日本股市正成為最佳的投資目的地。包括英仕曼、摩根大通和摩根士丹利等在內的機構均認為,日股后市進一步的上行空間依然很大。

Cresset Capital Management首席投資官Jack Ablin表示,“目前,日本股市是我最喜歡的全球市場。它得到了它想要的一切,在我們的發達市場策略中,日本股票的權重約為50%。”Cresset Capital Management總部位于芝加哥,是一家管理著約600億美元的投資咨詢公司。

Man GLG日本股票主管Jeffrey Atherton認為,考慮到日股盈利具有彈性、估值適中以及企業改革方面取得的進展,日本市場還有10-15%的上行潛力。Man GLG是全球最大的公開上市對沖基金英仕曼集團(Man Group Plc)的投資部門。

他補充稱,“我們預計,以全球標準衡量,日本的利率將保持在非常低的水平,因此與其他地區不同,日本的貨幣政策應該仍會支持風險資產。”

根據業內匯編的數據顯示,自1月5日觸及年內低點以來,日股市值已累計飆升了約5180億美元。根據EPFR的數據,日本股票基金在截至5月10日的一周內又吸引了8億美元,為七周來最多,而同期美國和歐洲的股票基金則出現了資金外流。

對許多投資者來說,眼下日本股票的估值太過便宜,堪稱不容錯過。業內匯編的數據顯示,近一半的東證主要市場指數成分股的股價低于賬面價值,而標普500指數這一比例只有5%。即使在近期上漲之后,東證指數的市凈率也僅僅在1.3倍左右,與過去10年平均水平一致。

百達資產管理公司(Pictet Asset Management)高級投資經理Evgenia Molotova表示,“盡管今年迄今表現強勁,但日股多數板塊仍較美國標普指數有較大折讓,這使得估值具有吸引力。我們相信,日股將在中期內繼續表現強勁。”

里昂證券日本公司以及日本第三大在線經紀商Monex證券公司目前也預計,由于盈利增長、股票回購和依然較低的估值繼續吸引買家,日本股市今年還能再漲10%乃至更多。