8月24日港股盤后,美團發布2023年第二季度及半年業績報告。

因為業務涉及吃喝玩樂,美團的財報表現也成為大家觀察消費復蘇的一個重要窗口。

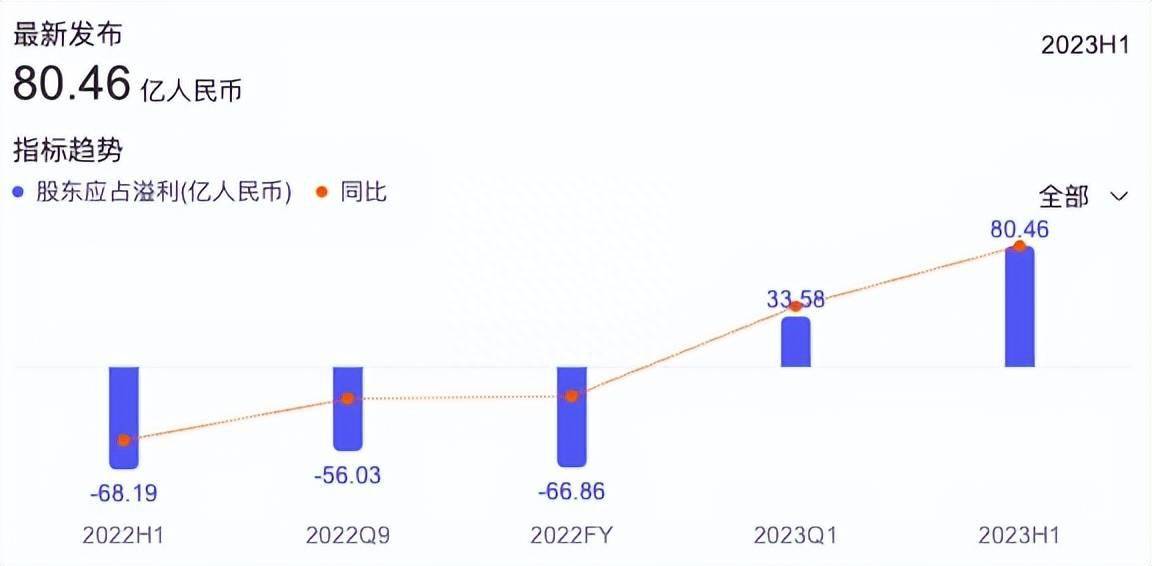

財報顯示,美團二季度營業收入679.65億元,同比增長33.43%;凈利潤76.60億元,同比增長272.24%。整個上半年,美團營收同比增長30.2%至1265.82億元,凈利潤為80.46億元,大幅扭虧為盈。

其中,最能代表美團基本盤的核心本地商業(包括餐飲外賣、到店、酒旅及美團閃購、民宿及交通票務)二季度貢獻營收512億元,同比增速近40%;經營利潤首次單季破百億,達到111.3億元,增速接近35%。

本地生活數十萬億的市場規模一直被互聯網巨頭覬覦。手握7億日活的抖音來勢洶洶,被視為美團本地生活的最大對手。至少從目前來看,美團的大本營守住了。

▲(圖源/百度股市通)

小哥半年送出96億單外賣

民以食為天。外賣是本地生活最重要的戰場。

對于業績增長原因,美團在財報中歸功于“消費持續復蘇和餐飲外賣業務的增長”,尤其是在高客單價和高價格帶的表現較為突出,同時來自低價格帶的供給和需求也十分強勁。例如,美團拼好飯的訂單量在第二季度強勁增長,美團相信AOV(平均訂單價格)低于15元的訂單在未來具有巨大的增長潛力。

中國商業聯合會黨委書記姜明給出的最新數據是,餐飲業作為我國第三產業的支柱,在2023年上半年的增加值達到9171億元,同比增長15.5%,已超過2019年同期水平,2023年上半年同比增幅位于各行業之首。

財報顯示,二季度,美團即時配送訂單量達54億單,同比增長31.6%。加上一季度的42.67億單,相當于半年時間,美團小哥們送出了96.67億單外賣。

美團發布的《2022企業社會責任報告》顯示,2022年超過624萬名騎手在美團外賣獲得收入。如果騎手數量變化不大,算下來,每名美團騎手每天送出8.5單。

▲(2023年7月,美團外賣騎手高溫下堅守崗位配送餐品。圖源/視覺中國)

從單日維度上看,2022年,美團單日訂單量峰值突破6000萬單,2023年這個數字變得更多了。據美團方面最新披露,今年8月份的日訂單量峰值超過7800萬,僅奶茶就貢獻了超過2100萬的訂單。

美團方面認為,長期來看,外賣的增長潛力保持不變。無論宏觀環境如何,外賣都可以成為更多人負擔得起的家庭烹飪替代方案。而美團涵蓋廣泛的品類、價格區間,以及一日三餐之外的下午茶、咖啡、夜宵等場景。

美團CEO王興在財報會上提到,“長期來看,食物即時配送滲透率將會進一步激增,業務量將會在今后繼續增長。”

展望未來,王興坦言,預計第三季度外賣訂單量增長將放緩。原因有很多,比如一些價格敏感型消費者以及某些非必要消費場景影響外賣需求。此外,極端天氣也給外賣帶來挑戰。強降雨導致許多商家不得不暫停營業,而消費者更傾向于選擇囤積包裝食品代替點外賣。

需要指出的是,“即時配送交易筆數”包括餐飲外賣及美團閃購業務的交易筆數。相比普通外賣,美團閃購的特點是平均30分鐘“萬物到家”。

美團提到,二季度,近60%的外賣用戶已成為美團閃購用戶。而美團閃購在二季度也表現出色。日訂單量峰值突破1100萬單,年活躍商家數同比增長30%。

消費者要求30分鐘送到家的東西各種各樣。財報稱,在節假日促銷期間,各品類均顯著增長。例如,電子及家電產品在低線城市加速線上化滲透,日用品、美妝個護及母嬰產品于第二季度均實現強勁增長。美團還將“24小時藥店”擴展至全國,為更廣泛的消費者提供醫療諮詢及買藥服務。

電話會議中美團高層頗有信心地稱,美團閃購的訂單量在2023年第三季度和全年的訂單量增長速度將遠遠快于外賣。

上半年銷售和營銷支出250億

近兩年,抖音進軍外賣行業的消息不斷,與美團形成競爭關系。

在短視頻盛行的當下,越來越多的商家和消費者都被抖音的直播賣餐形式所吸引,在解決“今天吃什么”的世紀難題前,部分食客習慣先在抖音搜搜低價團購券,再決定去哪家,吃什么。

據抖音發布的《2022抖音生活服務數據報告》顯示,2022年,抖音生活服務覆蓋城市超過370個,合作門店超100萬家,超過28萬個中小商家通過抖音生活服務實現營收增長。

「市界」此前從抖音團購服務商處了解,為了獲取客戶,抖音拋出了頗具吸引力的條件,“早期平臺不僅主動邀請商家入駐,還會給出流量扶持,以及對商家免收交易傭金,僅收取0.6%的支付通道費。”且抖音與大批探店達人合作,后者拍視頻幫助商家帶貨,發布的視頻中附有店鋪鏈接,每成交一單,他們可賺取一定比例的傭金。

抖音生活服務餐飲行業運營總監倪博雅曾公開講道:“從2021年4月到2022年的3月,抖音平臺上與餐飲相關的交易一直在增長,交易的用戶數平均增長率在50%以上。其中有54%的用戶會購買與抖音生活服務相關的餐飲消費券和團購套餐,并且這其中又有71%的顧客會重復購買消費券和套餐。”

美團也在積極行動。

財報稱,“我們升級了月度營銷活動‘神券節’,并于多個城市擴展了‘神搶手’,使商家能夠通過限時秒殺、直播及短視頻提供低價優質的菜品。”6月,美團在更多高線城市發布餐飲外賣“必點榜”,幫助上榜商家吸引更多用戶流量,提供遠距離配送服務,并擴大消費者群體。

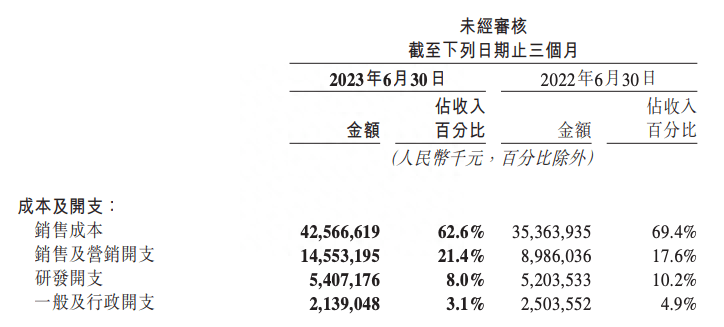

當然,美團為此也付出了真金白銀的代價。一季度,美團花在銷售和營銷上的支出為104.3億元,二季度達到145.5億元,較去年同期大漲61%,占收入百分比由17.8%環比增長3.6個百分點至21.4%。銷售和營銷支出上半年合計249.8億元。美團稱,金額及占比增加,主要由于消費恢復及商業環境變化導致交易用戶激勵、推廣及廣告開支增加,以及雇員福利開支增加。

▲(圖源/美團財報)

到店、酒旅賺錢能力變強

除餐飲外賣、美團閃購業務外,美團到店、酒店及旅游業務的賺錢能力也在變強,第二季度交易額較去年同期增長超過120%。年活躍商家數及年交易用戶數亦創下新高。

按理,大眾點評不愁商家入駐。但面對勁敵的搶食和誘惑,美團還是在活躍商家數目達930萬(截至2022年底數據)的基礎上,加大了到店的業務拓展力度,包括簡化了中小商家的入駐流程,將直銷團隊擴展到更多城市等。

當下,消費者的選擇琳瑯滿目,想要從他們口袋里掏錢,必須拿出足夠的創新力和誠意。作為平臺端,美團通過“特價團購”活動給商家引流、推銷爆品。并把這一活動放在美團首頁的C位,吸引消費者注意。

▲(圖源/美團App)

「市界」點開后粗略翻看,里面59元住全國的酒店1晚通兌房券已售8萬+,29元的汽車深度保養已售39萬+,0.33元到店堂食或外帶的味多美老婆餅已售128萬+……

美團寄希望于,用爆品增強消費者在美團上尋找本地門店及優惠的心智,以更優惠的價格滿足消費者的囤貨需求,其每個特價商品均用紅字注明“隨時退”。

酒店和旅游業務方面,上半年,廣大民眾外出游玩需求持續上升。據文化和旅游部發布的數據顯示,2023年上半年國內旅游總人次同比增長63.9%,國內旅游收入同比增長95.9%。

美團稱,在清明、勞動節和端午節等假期給出了補貼來提升定價能力。并表示,暑假和國慶節是本地服務的旺季,公司將像此前5月和6月一樣,在整個第三季度繼續投入營銷和促銷,預計間夜(酒店房間在每晚被使用的次數。間夜量=入住房間數*入住天數)將在第三季度強勁增長。

「市界」注意到,就本地生活的各個方面,美團正全方位加碼直播業務,與抖音正面剛。

據財報,其通過與地方政府合作推出城市直播活動,刺激當地消費,包括到店餐飲、休閑娛樂、酒店和旅游等。公司還增加了酒店和旅行的直播活動數量,將直播頻率從周播提高到日播,并推出了AI虛擬人直播工具。

值得注意的是,據報道,為了吸引商家入駐,目前美團平臺官方直播間,并不收取坑位費和傭金,還會時不時邀請明星、網紅進入直播間為商家引流。未來這勢必會增加美團的成本壓力。

8月25日晚,「市界」打開美團平臺官方直播間,看到明星喬彬正與主持人互動,直播間內有551萬人觀看,在售商品覆蓋美食、按摩、生活、變美等,如海底撈、喜茶、愛康國賓、華夏良子等。

▲(圖源/美團App)

新業務還在虧損

自2022年半年報開始,美團為更好地反映自身業務策略、各業務開展階段及財務表現,將業務分為兩大塊,一是“核心本地商業”分部,二是“新業務”分部。

新業務,主要包括美團優選、美團買菜、餐飲供應鏈(快驢)、網約車、共享單車、共享電單車、充電寶、餐廳管理系統及其他新業務。

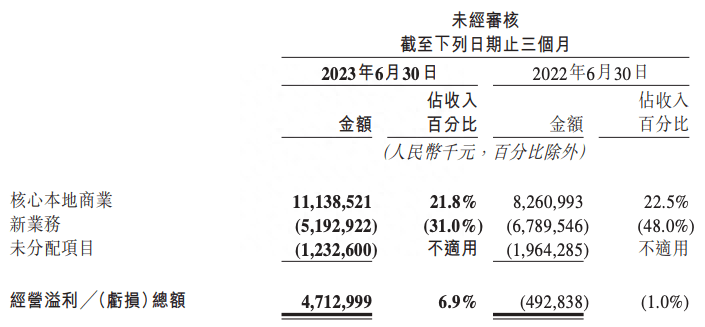

相比“核心本地商業”的大賺特賺,美團的“新業務”卻是虧損的。

2022年第二季度,新業務分部收入為142億元,經營虧損68億元,經營虧損率為48.0%。到了2023年第二季度,該分部收入同比增長18.4%至168億元,經營虧損同比收窄23.5%至52億元,經營虧損率環比改善至31.0%。

▲(圖源/美團財報)

具體來看,截至6月底,美團優選累計交易用戶數量為4.7億,較一季度的4.5億小幅增長。

眾所周知,社區生鮮配送很耗錢。隨著用戶體量的上升,美團運營壓力增大。財報稱,美團優選收入環比下降,主要由于補貼上升而導致件均價降低。季度經營虧損環比擴大,主要由于業務規模擴張、為驅動增長而加大的補貼、為應對炎熱天氣而在冷鏈及物流方面的花費、以及季節性的產品組合變化而導致的。

至于美團買菜,回想2022年第二季度,為了保證上海、北京等地消費者的日用必需品供給,美團買菜的季度交易用戶數和訂單量均創新高。美團稱,盡管去年同期基數較高,今年第二季度美團買菜亦取得穩健的同比增長,并取得更高的市場份額,標品及自有品牌的交易額占比持續上升。

美團未披露具體市場份額。據網經社報道,美團買菜業務在今年初做過評估,其一季度市場份額已接近叮咚買菜份額的60%,與第二名樸樸超市的份額接近。

美團財報發布后,多家機構表示看好。

東北證券稱,公司作為本地生活龍頭外賣和到店酒旅等核心業務競爭壁壘穩固,伴隨2023年線下消費復蘇公司核心本地商業有望受益加速反彈,維持“買入”評級。

交銀國際證券稱,看好美團外賣及閃購業務長期穩定增長前景,雖有競爭加大投入,但GTV (Gross Transaction Value,總交易額)正如此前預期的一樣在加速增長。

8月25日收盤,美團每股報收132.2港元,總市值為8252億港元。

作者 | 陳暢

編輯 | 陳芳

運營 | 解一帆