作者|Eastland

頭圖|視覺中國

2023年7月13日、14日連續漲停后,工業富聯(SH:601138)市值來到5416億(約合750億美元)、市盈率27倍。此時工業富聯母公司——鴻海精密(TW:2317)市值折合人民幣3200億,市盈率12倍。

2018年6月8日,工業富聯在深交所上市(發行價13.77元),不久市值突破5000億,成為“A股市值最高的科技公司”。但就在上市當年的10月8日,工業富聯跌破發行價。隨后數年中的多數時間均在發行價以下“蟄伏”,2022年10月最低跌至7.8元,不及發行價的60%。詳見2018年2月23日,虎嗅《財報透露的真相》專欄文章《郭臺銘要來A股圈錢,“韭菜們”注意了》。

2023年3月,工業富聯搖身一變成為ChatGPT概念股,股價在一個月之內暴漲79%。經4月份盤整、蓄力,5~7月連續上攻。

截至2023年6月末,共有兩家基金持有工業富聯,統共不到總股本的萬分之一!

“王牌”沒用上

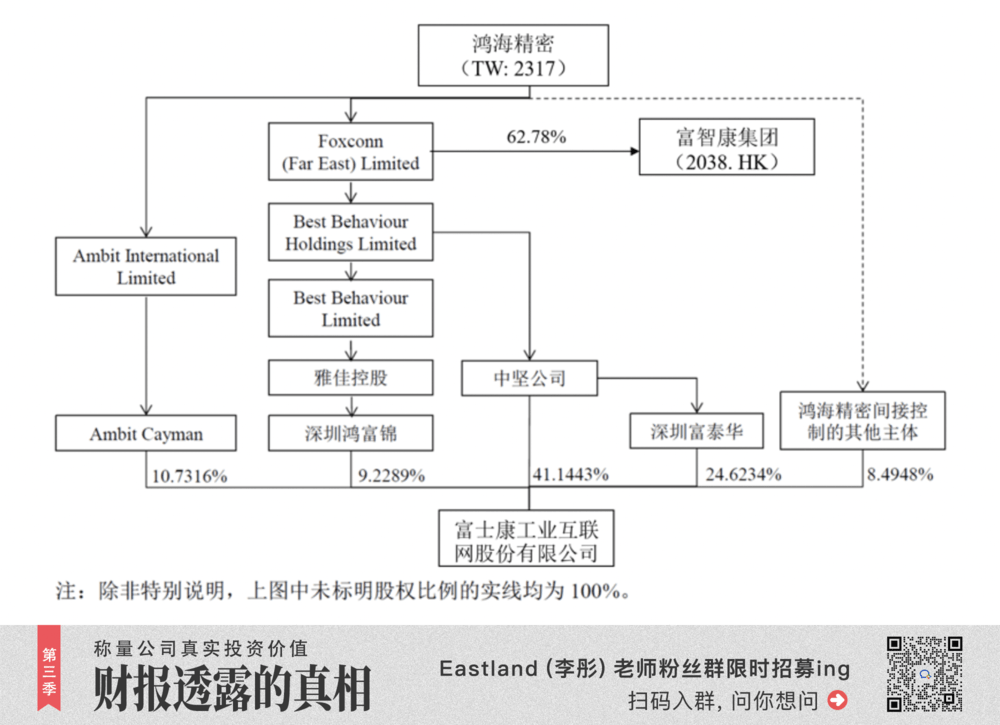

2017年,鴻海精密將旗下通訊網絡設備、云服務設備、精密工具、工業機器人等業務打包注入工業富聯。

上市前股權結構如下:

蘋果手機組裝是讓鴻海精密揚名立萬的業務,且生產基地、百萬員工均在大陸,照理應為A股上市公司的主體。2018年1月,日本財經媒體曾爆料說富士康有此打算。

但郭董無意“賞飯”,蘋果手機組裝業務并沒有注入工業富聯,其它品牌手機代工業務打包注入“富智康”,在香港上市(代碼2038、最新市值67億港元)。

富士康以旗下60家子公司(境內31家、境外29家)“組裝”成的工業富聯,主業是“Holding”,相當于“檔案柜”。

工業富聯上市前,筆者曾提出過三個問題:

第一,資產重組時的收購價格缺乏透明度。比如國基電子凈資產、凈利潤分別為23.5億和6670萬,收購價為28.34億,市盈率42.5倍。凈資產僅為20萬的國宙電子收購價2.3億,市盈率超過26倍。

第二,負債率偏高,且幾乎全部是流動負債。比如CNT GS總資產近33億美元,凈資產只有6261萬美元;河南裕展總資產9134.7萬,凈資產只有160萬。工業富聯總體負債高達1204億,99.97%流動負債。這種負債結構風險相當高。

第三,大量公司疑似空殼:濟源鴻富錦、武漢裕展、鶴壁裕展、德州富鴻……真實運營情況不知,從報表上看凈資產、凈利潤幾乎為零。數十家海外公司更不好說了,有的“公司”可能就是一個“檔案袋”。

第一,資產重組時的收購價格缺乏透明度。比如國基電子凈資產、凈利潤分別為23.5億和6670萬,收購價為28.34億,市盈率42.5倍。凈資產僅為20萬的國宙電子收購價2.3億,市盈率超過26倍。

第二,負債率偏高,且幾乎全部是流動負債。比如CNT GS總資產近33億美元,凈資產只有6261萬美元;河南裕展總資產9134.7萬,凈資產只有160萬。工業富聯總體負債高達1204億,99.97%流動負債。這種負債結構風險相當高。

第三,大量公司疑似空殼:濟源鴻富錦、武漢裕展、鶴壁裕展、德州富鴻……真實運營情況不知,從報表上看凈資產、凈利潤幾乎為零。數十家海外公司更不好說了,有的“公司”可能就是一個“檔案袋”。

時至今日,工業富聯資產質量問題仍難令投資者放心,特別是境外資產——

截至2022年末,工業富聯境外資產高達1606億(較2021年增加112億),占總資產的56.5%。

《2022年報》披露了占比較高的兩家境外企業:CNT-SG,營收2.9億、凈利潤69萬、凈利潤率0.2%(2021年凈利潤率0.06%);FPILtd.,營收1.3億、凈利潤12萬、凈利潤率0.09%(2021年凈利潤率0.2%)。

高達1600億的境外資產,占工業富聯總資產的一半,對凈利潤的貢獻可以忽略不計。不能給股東帶來收益的資產應當進行減值測試,并充分計提。

境外資產不僅不貢獻利潤,還給工業富聯帶來風險:

2020年6月,工業富聯為CNT-SG提供6億美元貸款擔保(實際發生6億美元)。2021年6月,再為CNT-SG提高5億美元貸款擔保(尚未發生)。2021年6月,董事會獲得股東大會授權為CNT-SG中期票據提高20億美元擔保(尚未發生)。幾百億風險敞口、幾十萬利潤……

鴻海精密注入資產的質量并不算高,既然能從A股輕易圈到270億,市值比母公司鴻海還高一大截,就無須出“王牌了”。

注入蘋果手機組裝被留作后手。待時機成熟,工業富聯以股票加現金收購蘋果手機組裝業務,“韭菜們”會把市值拱到1萬億。

人算不如天算,沒等郭董出“王牌”,工業富聯已拖著半身不遂的身子乘ChatGPT東風一飛沖天。

到底還得“靠天吃飯”

代工企業的“天”就是蘋果、戴爾、思科、亞馬遜等客戶。

蘋果等龍頭是新技術的開發者、新產品的引領者、新服務的創造者,它們的需求是代工企業的指揮棒。

如果代工企業的工藝技術、設備設施、產能成本控制達不到客戶需求,會被無情淘汰。

工業富聯的業績少部分取決于自身的能力和努力程度,大部分要看客戶給多少訂單。

2017年,工業富聯營收3545億,同比增長30%;

2018年,工業富聯營收4154億,同比增長17%,增速較2017年回落13個百分點;

2019~2021年,工業富聯營收徘徊了三年,2022年終于向上突破至5119億、同比增長16%;

2023年Q1,工業富聯營收1059億,增速回落到0.8%;

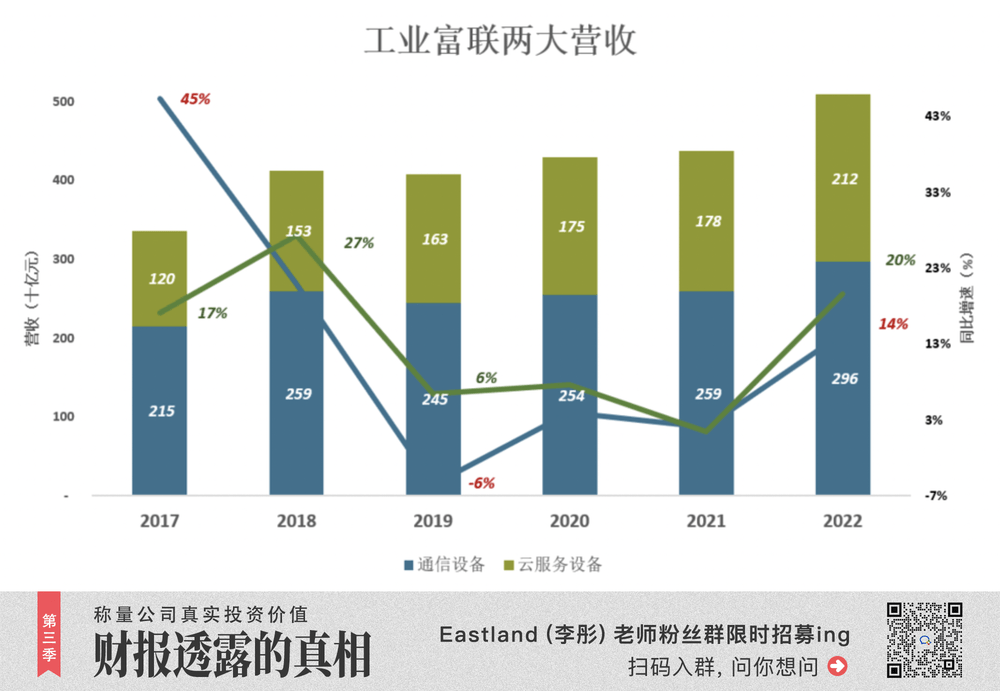

工業富聯第一主業是“通信及移動網絡設備”,包括網絡設備、通信網絡設備高精密機構件和電信設備等。

2018年,通信設備銷售收入2592億,占營收的62.4%,同比增長21%(2017年同比增速為45%);

2021年,通信設備銷量收入2580億,比2018年還少12億,占營收的比例降至58.9%;

2022年,通信設備銷量收入2962億,同比增長14%,占營收的比例降至57.9%。

工業富聯第二主業是云服務設備,包括服務器、存儲設備、電源等。

2018年,云服務設備銷售收入1532億,占營收的36.9%,同比增長27%(2017年同比增速為17%)。

2021年,云服務設備銷售收入1777億,占營收的40.4%。2018~2021年,云服務營收平均增速僅為5%。

2022年,云服務設備銷售收入大增20%,達2124億、占營收的41.5%。

2022年,通信設備、云服務設備銷售收入合計占營收的99.4%。2020年、2021年,這個比例分別為99.4%、99.3%。年報刻意披露的“工業互聯網”業務無足輕重(2022年營收19.1億占營收的0.37%)。

代工企業的客戶不僅享有絕對的主導權,而且賺取了絕大部分利潤。各家代工企業競爭,你想賺10%的毛利潤,友商說能賺5%我就干。蘋果每部手機凈利潤數千元,富士康們的毛利潤只有50元。

有消息稱,iPhone 15組裝業務將由富士康、和碩、立訊等公司瓜分。

不僅如此,代工企業還要大量采購原材料,從印刷電路板、集成電路板、零組件到玻璃、金屬、塑料……代工企業無法每次都能將原材料價格波動轉嫁給下游客戶,可憐的毛利潤還會被侵蝕。

靠天吃飯的代工企業不值得高估。為蘋果代工的鴻海精密,即便是“智能制造基地”“燈塔工廠”,市值還不到蘋果的六十分之一。

最優秀的代工企業

1)毛利潤踏步

雖然是代工企業中的翹楚,工業富聯毛利潤率并不高,用張瑞敏的話說“利益率比剃刀還薄”。

2018年,通信設備和云服務設備毛利潤分別為287億和64億,毛利潤率分別為11.1%和4.2%。

2022年,通信設備和云服務設備毛利潤分別為274億和84億,毛利潤率分別為9.3%和4%。

2018年兩大主業毛利潤合計351億,2022年為359億,幾乎原地踏步。

2)成本構成

工業富聯99%以上收入來自3C產品銷售(近5年均值為99.7%)。例如2022年,3C產品銷售收入為510億,占營收的99.74%,毛利潤率僅為7.2%。

在3C產品生產成本中,直接材料、輔料及水電/能源成本占比超過90%。例如2022年,直接材料成本429億、輔料成本97億、水電/能源23億,合計441億,占成本的93%。直接人工、折舊、其它制造成本合共占7%。

從成本結構看,工業富聯代工屬性明顯。

對生產制造型企業而言,工業增加值比毛利潤率更能說明問題。工業增加值是產品銷售收入扣除直接材料、直接人工及能源消耗后的余額,是工業企業為社會創造新增價值的貨幣形式的表現。在蘋果產業鏈中,代工環節創造的工業附加值比較低。

3)凈利潤、經營活動現金流

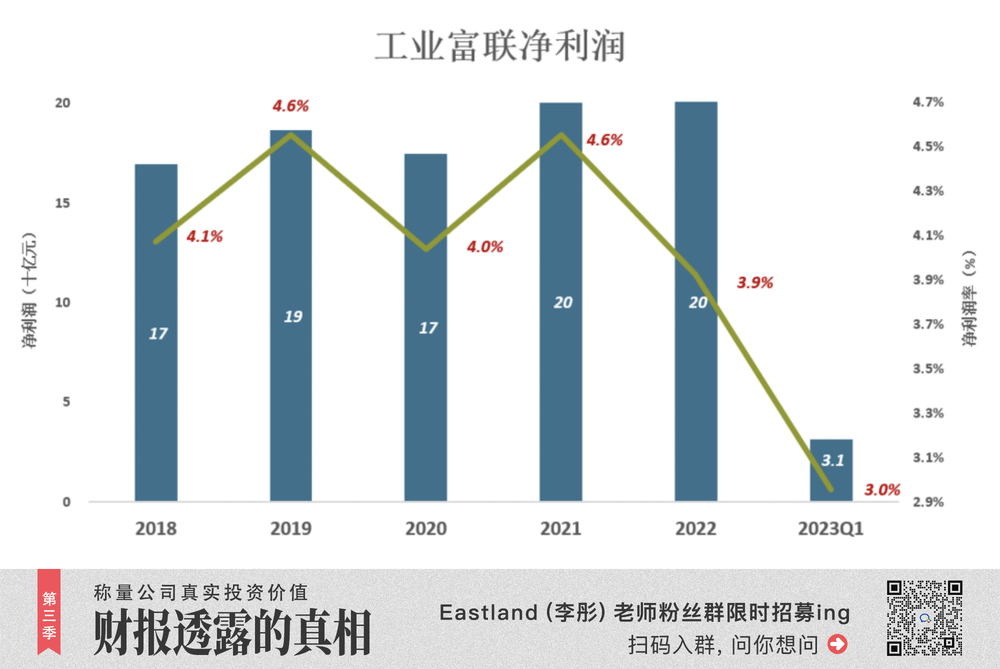

2020年之前,工業富聯凈利潤率保持在4%以上。

2018年,凈利潤169億、凈利潤率4.1%,較2017年下滑0.5個百分點;

2021年、2022年凈利潤均為200億,但2022年凈利潤率降了0.7個百分點。

2023年Q1,凈利潤31億、凈利潤率3%。

工業富聯凈利潤率下降是否可逆還有待觀察。

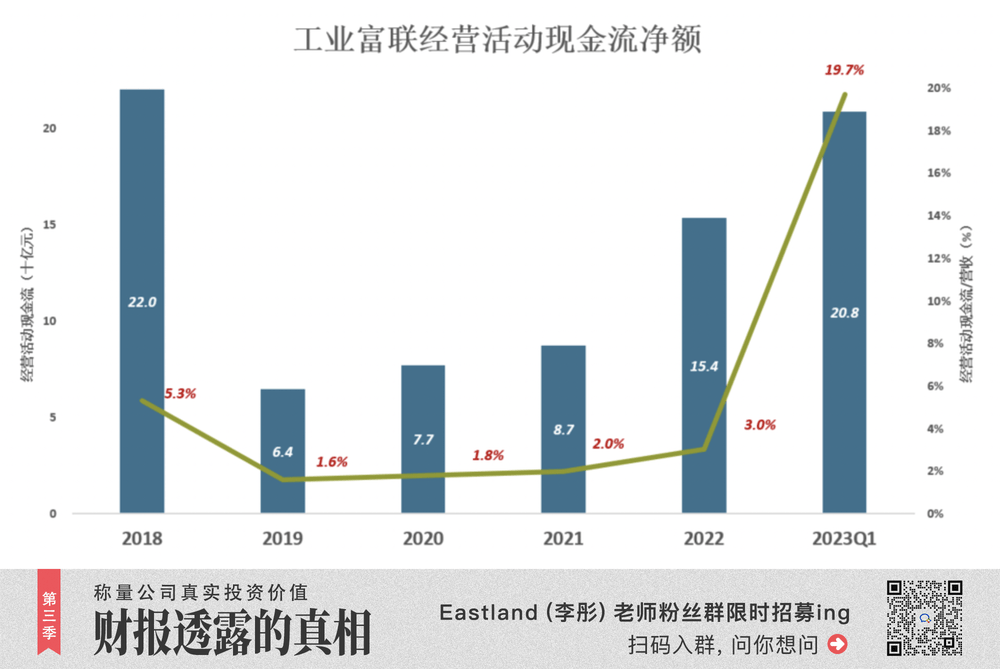

2023年Q1,工業富聯經營活動現金流凈額突然大幅拉升至208億,相當于同期營收的20%。2019年以來,這個比例不到3%。

現金流量表是按照收付實現制原則編制的。2023年Q1營收僅比2022年Q1增長8億,但銷售商品收到現金增加了244億,足見客戶之急切。

小結:

第一,工業富聯、鴻海精密都是最優秀的代工企業,但真正的輝煌屬于客戶;

第二,工業富聯資產質量不高,境外資產或許有“雷”;

第三,三個多月以來,股價脫離業績暴漲,籌碼完全發散,機構悉數退場。

2023年7月17日,工業富聯股價報收于26.11元,跌了4.22%,市值仍然高達5187億。

*以上分析僅供參考,不構成任何投資建議

正在改變與想要改變世界的人,都在虎嗅APP