美國芯片有多強大,估計很多人心中都有數的。

從整個產業鏈來看,EDA市場被美國控制;芯片架構、IP等也被美國控制;還有半導體設備市場,也被美國控制;半導體材料雖然是日本的天下,但也是美國說了算。

而除了這些基礎性的產業之外,直接的芯片產品銷售市場,美國企業更是合計拿下了全球近50%的份額,真正的一家獨大。

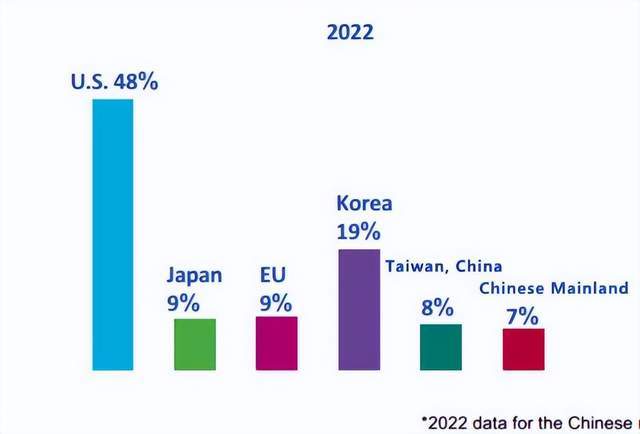

如上圖所示,這是美國半導體協會(SIA)發布的數據,應該是相當靠譜的。

數據顯示,2022年,美國拿下了48%的芯片市場,接著是韓國,份額為19%,這兩大國家合計就占到了67%的份額,也就是說超過了全球的三分之二。

再是日本和歐洲,份額均為9%,再是臺灣省,為8%,最后是中國大陸,僅為7%,中國大陸在幾大國家和地區中,是墊底的存在。

事實上,這個數據并不意外,如上圖所示,這是2023年一季度全球10大IC設計企業的排名,前10大企業中,除了臺灣省的三家,中國大陸的一家之外,另外的6家全是美國的。所以美國在芯片市場拿下48%的份額,也就是很正常了。

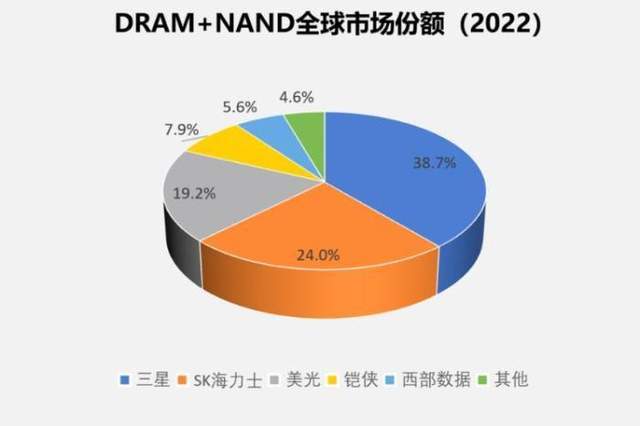

而韓國之所以份額高,則是因為存儲芯片,因為三星、SK海力士這兩大韓國廠商,就拿下了全球60%以上的存儲芯片市場份額。

日本雖然在存儲芯片、CPU、GPU等上面都不顯眼,但其實日本的一些小的半導體元件,還是很厲害的。歐洲則在汽車芯片上表現出色,很多的汽車芯片大廠,均在歐洲。

臺灣省則有聯發科、瑞昱、聯詠這些芯片廠,表現也非常給力,所以這些國家和地區,在芯片市場上的份額,都比中國大陸高。

而按照IDC的數據,2022年中國大陸芯片自給率,約在30%左右,另外的70%還要靠進口。

考慮到中國是全球最大的芯片市場,消耗了全球35%左右的芯片。再加上中國是全球最大的電子數碼產品制造中心,所以需要進口全球70%+以上的芯片,這這說明目前美國、韓國、歐洲、日本、中國臺灣均在向大國大陸地區出口芯片。

所以中國芯片產業真的要加油,國產替代的空間實在是太大了,就算我們只實現50%的自給率,也意味著國內的芯片產量差不多要增長一倍才行,如果自給率提升至70%,那芯片產量就得增長150%。

而一旦中國芯片自給率提升,對于美國、韓國等芯片出口大國而言,就會是一個巨大的打擊,我相信這也是大家愿意看到的。