圖片來源@視覺中國

文 | BT財經

文 | BT財經

曾經的“華南五虎”之首,淪落到或被破產清算的地步?

據《南方都市報》7月12日報道,廣州市廣豐混凝土有限公司和廣東祥正商貿有限公司,同時向廣東省廣州市中級人民法院申請對廣州股份有限公司進行破產清算。此前這兩家公司已在三個月前對富力集團旗下的天力建筑有過破產清算申請,但隨后被撤回申請。

隨即回應稱,富力不存在資不抵債的情況,且經營正常,不具備破產原因。但無風不起浪,破產的傳聞一直都在業內盛行,這次是真的狼來了?

富力地產的股價從18.815港元一路暴跌至7月14日收盤的1.16港元,當日跌幅5.69%,距高位跌幅高達94%,市值蒸發了660億港元,僅剩43.5億港元。富力傳出破產清算在市場上已經稱不上新聞,市場關注度并不高。

77家酒店埋下的禍根

有地產業內人士指出,富力的衰退是從收購萬達77家酒店開始。結合富力的股價和財報來看,2017年7月,富力雙老板之一的李思廉坐地降價以199億元收購萬達77家酒店,富力看似撿了大便宜,并一躍成為全球豪華酒店最大業主。

在收購萬達77家酒店不久,富力股價來到歷史最高值18.82港元,但隨后一路狂瀉,2022年以來,股價長期徘徊在1港元左右,成為一只名副其實的“仙股”。

當時李思廉以為,低價收購這些酒店,意味著富力獲得了更多的資本關注,融資將更便捷,這77家酒店的位置都比較優越,擁有極其寶貴的土地價值,無論酒店運營如何,都會產生可觀的收益。而最讓李思廉看重的還是這些酒店產生的現金流。眾所周知,現金流對房地產行業的重要性,是房企發展壯大的前提。但事與愿違的是,在收購這些酒店后,富力并未達到想要的目的。酒店反而拖累了主營業務地產的發展。

富力接手萬達77家酒店后,當時張力也公開表示,買到就是賺到的,起碼已經賺了百億以上。自從接手以后,富力酒店業務卻每況愈下,從2018年酒店業務就一直虧損。2018年虧損1.83億元,2019年虧損10.08億元,2020年虧損14.27億元,2021年虧損14.22億元和2022年虧損15.3億元。本來富力是想依靠酒店來為地產業務提供現金支持,卻沒有想到酒店反而像是無底洞,沒完沒了的虧損拖累了地產業務。

有多年酒店管理經驗的王嵐對富力接手萬達酒店一開始就不看好,“王健林建酒店,并不是酒店賺錢,而是萬達廣場必要的配套,是萬達不得不配套的設施,這些酒店在萬達運營中一直是投入大收益小,形同雞肋,2017年萬達面臨資金問題,王健林趁機將包袱甩給富力。李思廉看似撿了大便宜,其實是搶來一個燙手山芋。雖然每年虧損額度不算大,但是畢竟一直在虧損。以如今這個行情,富力要找到接盤的人不容易。王健林做酒店是為了配套,雖然酒店虧了,但是他的萬達廣場沒有虧。富力則不一樣,很難會有接盤俠,不然富力早把酒店賣了。”

主營業務的沒落

富力在酒店業務表現不佳,但如果在其地產主業能夠風生水起,酒店業務的這點虧損也并不太大,地產業務盈利的話可以足夠覆蓋酒店的虧損。只是富力酒店副業沒搞好,地產主業同樣遭遇困境。在2019年營收達到巔峰的908.1億元后,營收出現急速下滑。2020年總營收為858.9億元,同比下滑5.42%。2021年總營收降至762.3億元,同比下跌約11.2%;2022年總營收更是暴跌至351.9億元,同比降低約53.8%,和2014年347.1億元的營收規模大體相當。

經過4年的發展,2022年富力的總營收不增反降,僅為2019年高峰期的38.7%。而同樣在港股上市的龍湖地產,原本和富力一樣處于地產行業第二梯隊,同期總營收由2019年的1501億元增長至2506億元,4年營收增幅分別為30.42%、22.20%、21.04%和12.17%。

再以2019年營收不及富力一半的美地置業為例,2019年美地置業總營收411.4億元,2022年總營收已經達736.3億元,雖然未能實現千億的目標,卻直接對富力實現了反超,4年營收增長分別為36.58%、27.58%、40.43%和-0.1%。

通過行業的縱向對比可以發現,富力的營收大幅下滑,和疫情影響并不大,將其營收下滑的原因歸咎于疫情并無說服力。

在歸母凈利潤方面,2020年富力凈利潤為90.05億元,雖然較2019年的96.72億元下滑了6.9%,卻保持為正值。但2021年卻虧損164.7億元,同比下滑282.3%。2022年則繼續虧損了157.4億元。2018年至2022年,富力凈利潤總額只有270億元,不足以覆蓋這兩年的虧損,甚至倒虧52億元。

地產業務作為富力的主營業務,正以肉眼可見的速度萎縮,2022年富力交付面積只有326.1萬平,同比減少61%,已經腰斬有余,就不難理解2022年富力總營收下滑53.8%了。

連續幾年的虧損,耗盡了前些年的利潤,富力已經到了無錢還債的地步,成為三道紅線政策幾乎每線都踩的“紅色房企”。如今富力只能依靠原有的土地儲備苦苦支撐,整個2022年,富力在公開市場沒有拿過一塊地,唯一新增的土儲還是來自舊改。2022年富力土地儲備面積為6097.7萬平方米,可售面積為4708.2萬平方米,同比分別下降5.8%。無錢拿地讓資本對其不再看好。

地產分析師王一然認為富力不再拿地是放棄了未來,“土地儲備是房企未來發展的保障,富力暫時放棄未來、僅著眼當下,是富力負債高企、銷售疲軟的無奈之舉。畢竟當下富力處于爆雷邊緣,活下去才是最重要的。”

富力是否會被破產清算?

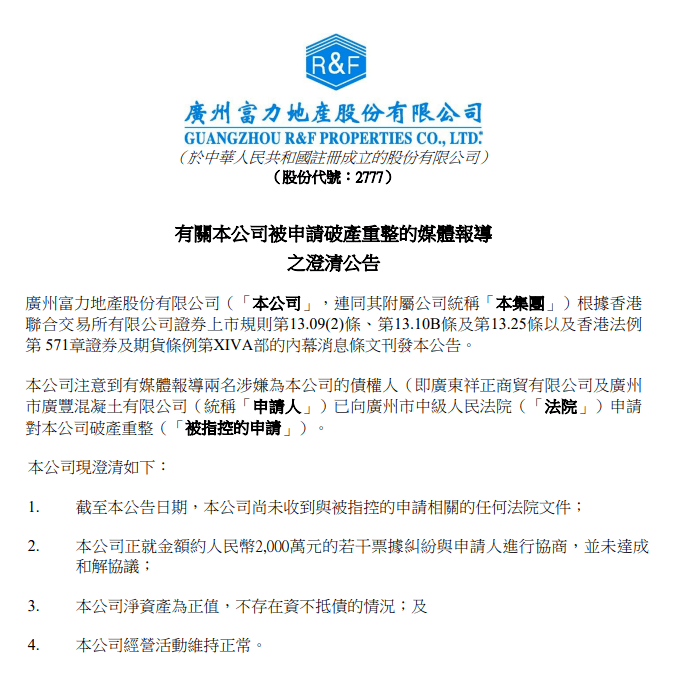

現在要說富力被破產清算還為時尚早,破產清算申請是申請,離最終的破產清算還有一段距離。根據全國破產重整案件信息網數據顯示,此次申請富力地產集團破產重整的兩家企業,分別是廣東祥正商貿有限公司和廣州廣豐混凝土有限公司。承接法院為廣州市中級人民法院,案件編號分別為2023粵01破申479號,和2023粵01破申480號。

據知情人士介紹稱,此次破產清算申請是因為2000萬元的欠款。作為一家有能力以199億元收購萬達77家酒店的上市公司,現在2000萬元就走投無路了,可見富力確實遇到了大問題。從張力被抓以來,關于富力的負面是接連而至,但富力向好的事件卻鮮有發生。

現金流斷崖式下滑,更是體現富力的窘狀。2020年富力現金流高達256.7億元,2021年降至62.59億元,2022年則跌至21.77億元。同比降幅分別為76%、65%。同期美地置業的現金流分別為186億元、262.9億元和218.1億元;龍湖現金流分別為770.1億元、881億元和721億元,富力不僅窮,甚至窮得較為徹底,和曾經的兄弟企業相比已經徹底沒落。

需要注意的是,此次被申請破產重整的和以往不同,上一次破產清算申請針對的是富力旗下的子公司,而這一次主體是富力地產集團。這種影響和意義和上一次完全不同。因為房企的集團公司被供應商申請破產清算的在行業都不多見。旗下子公司或項目公司被債權方申請破產清算較為常見。

法律人士介紹稱,債權人申請破產,是為有效地保護自己的債權,特別是爆雷以后已經陷入財產被集中擠兌的房企,是非常有必要的。“富力已經爆雷許久,面對難以償還的債務,很多公司會選擇躺平,債權人誰的動作快,誰就占據先手,晚了反而處于不利的地位。” 但該人士同樣指出,不是所有的破產清算最后都能成功, 必須是一定數量的債權人或者債務人本人,并且需要提出完全正當充分的理由。 富力只需要盡快解決債務糾紛就能避免破產清算。“現在富力的當務之急是抓緊時間還錢,錢還了,雖然對公司有影響,但不至于走入破產清算的地步,一旦進入破產清算流程,對富力的經營和資產評估都有極為不利的影響。”

網上有多家供應商爆料,富力無法結算工程款,甚至有的工程款已經拖欠多年,有的供應商認倒霉,有的則像廣東祥正商貿有限公司和廣州廣豐混凝土有限公司提請破產清算申請,對已經身處困境的富力來說,這無疑是雪上加霜。

不擇手段降負債

不可否認,富力在降負債方面較為明顯,一方面是相關部門的強壓,2020年富力地產三道紅線全踩,排名房企倒數,和已經爆雷的泰禾、恒大和華夏幸福成了難兄難弟。2022年富力的總債務為1267億元,相比于2019年的1971億元的總債務降低了35.7%。2019年至2022年富力歷年的有息負債分別為1971億元、1597億元、1288億元和1267億元,2022年的有息負債雖然同比下降,但降幅僅為1.6%,下降趨勢并不明顯。

(富力2022年三道紅線情況)

(富力2022年三道紅線情況)

負債總額有所下降,但負債率依然高于三道紅線的硬性標準,且降幅已接近于0,說明富力去杠桿化已逼近盡頭。無奈之下,富力還在2022年先后完成了10筆美元債和8筆境內債務的重組,重組債務規模達467億元,成為亞洲房企最大債務重組記錄。

發現2022年富力的總資產為3689.21億元,總負債為3019.8億元,資產負債率高達81.85%,凈負債率高達170.8%,目前看富力關于破產的回應也沒有說大話,確實不屬于資不抵債,但卻異常危險。

富力為了降負債,已經無所不用其極,具體表現在降本增效上。財報顯示,2022年富力共有員工27162人,員工總成本約為22.12億元。而2021年富力員工總數為35207人,員工總成本約為35.12億元。一年時間,富力員工流失了8045人,節省了13億元,員工總成本下降了37%,但員工流失比例近四分之一。

但大家都知道,錢是掙出來的而不是省出來的。富力“節衣縮食”甚至不惜流失8000多名員工,但營收上卻下滑了53.8%。凈虧損157.4億元。根本原因是在毛利率和凈利率雙率的大幅下滑,2022年,富力毛利率創下9年第二新低,僅次于2021年的-2.84%,10.87%的毛利率甚至沒有2020年的凈利率高。-44.84%的凈利率更是昭示此時的富力已經不具備扭虧為盈的能力,超低毛利率和凈利率讓富力成了一家不能賺錢的公司,僅僅依靠“裁員”節省的那點費用甚至都不夠酒店的虧損。

盡管如此,富力方面依然保持樂觀,官方表示稱2023年開局穩定,預售量環比有所提高,成交量顯著提升。隨著市場復蘇,將推出新產品來增加可售資源,現有開發項目約140個,2023年可售貨值超1250億元。公司持有相當規模且可自由支配的優質資產。雖然富力方面對境況比較樂觀,但2000萬元的債務都需要債權人申請破產清算,富力還能活到他們所期望的那一天嗎?

作為昔日“華南五虎”之首,今日的富力境遇讓人唏噓,行業中另類的“雙老板”制已經被證明為不適應中國國情。有行業分析人士認為,富力今天的問題之源就是收購萬達的77家酒店,造成了其債臺高筑。在現金為王的房地產行業,失去現金流的富力只能在困境中苦苦掙扎,甚至有行業人士斷言富力最終可能比恒大還慘。富力這次是否會真的破產,時間會給我們答案。