在調查中,深圳某中介向記者闡述稱,所謂的“負首付”是指在售二手房售價預計低于銀行評估價,這樣貸款額度增高,相當于變相減少了首付,稱之為“負首付”。

No.1

買房驚現“負首付”

不用出首付款甚至還能“套現”?

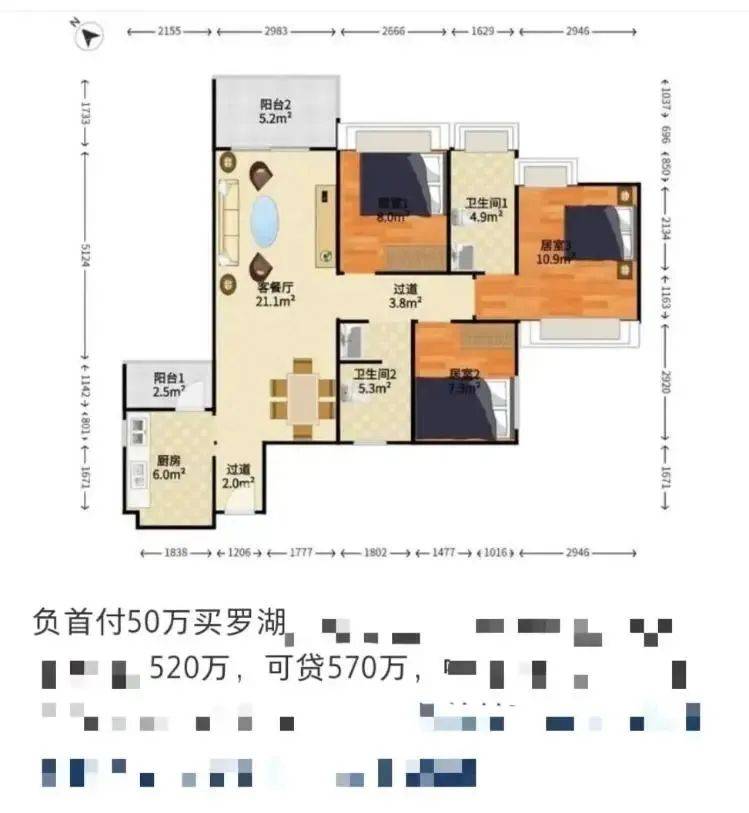

“首付負1萬元!沒錯,不需要首付還能再拿1萬元。”近日,在部分社交平臺上,記者看到了一些類似的中介銷售廣告。例如,深圳某房產中介接受記者采訪時表示,“房子評估價570萬元,但是業主低價賣,賣520萬元。你可以在銀行貸570萬元全款買這套房子,還剩下50萬元裝修錢。”

“這套房是回遷房。業主現在不要那么多房了,拿出來低價賣,很劃算。從業這么多年也很少見能‘負首付’的房子。”該房產中介補充道。

那么,“負首付”需要什么資格,又是如何實現的呢?上述深圳某房產中介對此卻避而不談。“570萬元銀行會分批次放款。你把資料遞上來,全部由我們的按揭部門幫你。除非你是黑征信(不能做)。”

No.2

“負首付”存在諸多風險

購房者需謹慎對待

有業內人士介紹,“負首付”與“零首付”“低首付”的操作方法類似——

一是開發商通過首付分期、返首付等形式減輕購房人首付壓力;二是開發商通過做高合同價格,幫助購房人獲取更高額度的銀行貸款。若開發商返還的資金超過首付款,或銀行貸款金額超過房產原價,“負首付”便“實現”了。

據其透露,所謂“負首付”有時還需要借助經營貸的力量。

“中介機構或開發商先替購房者墊付資金,再把購房者“包裝”成小微企業主、個體經營者,以此身份向銀行申請利率更低的經營性貸款。等貸款發放下來,購房者再拿貸款償還中介機構或開發商的墊付資金。同時開發商通過做高合同價格向銀行申請更高的貸款金額,以實現促進樓盤銷售的目的。”

對此,有律師提醒,“這種行為對于購房人而言有不小的風險,一旦被查出將面臨停貸,或提前全額償還貸款的風險,征信也會受到嚴重影響。與此同時,一旦停貸,若無法及時償還銀行貸款,將面臨抵押的房產被拍賣的風險。

“在轉經營貸的時候,不少人會在中介的指引下采用過橋貸款,還會產生新的成本。此外,過橋貸款的利率往往也是要高于銀行貸款利率的,一旦后續資金出了問題,不能及時償還,無疑會適得其反。” 上述律師補充說道。

針對“負首付”,工行深圳分行一名房貸經理也表示,“首付款如果不是自有資金,我們是不會批貸款的。購房人自己要小心。”

No.3

業界期盼嚴查“負首付”

“首付貸”等違規行為

“首付貸、返首付、零首付、負首付”,在市面上多是中介和銷售的營銷套路。上海易居房地產研究院研究總監嚴躍進表示,這是營銷領域亂象的體現。各地應關注此類新情況,要從合規的角度解決首付的問題,以防范各類打擦邊球的違法亂象事件出現。

記者觀察到,已有城市行動清查該類亂象。日前,惠州市惠陽區住房和城鄉建設局印發的《關于整頓房地產市場、嚴厲查處違規銷售行為的通知》指出,近期,惠陽區個別商品房項目涉嫌違規銷售,造成不良影響,為強化房地產市場監管,規范銷售行為,維護購房人合法權益,嚴禁開發企業、中介機構在商品房交易環節出現首付貸、返首付、零首付、中介機構營銷返首付、發布虛假違法房地產廣告、捏造散布不實信息等違規銷售行為。

在業內人士看來,未來,針對“負首付”“零首付”的營銷手法,不排除各地都有加碼監管的措施出臺。

來源:證券時報、央視網、新京報

封面圖片來源:IC photo

編輯:林紫雯

——END——

最近奧一君看到大家留言

一不小心就錯過了

不要慌!

快跟著奧一君一起

動動手,設星標

閱讀推薦

- 時隔5年,粵B車牌競價再抄底!網友炸鍋了

- 熱搜!比亞迪與長城汽車“互撕”,股價雙雙跳水

- 深圳一外賣小哥單子超時,卻引網友怒贊!