近日,“超額存款”相關話題引發網友熱議。

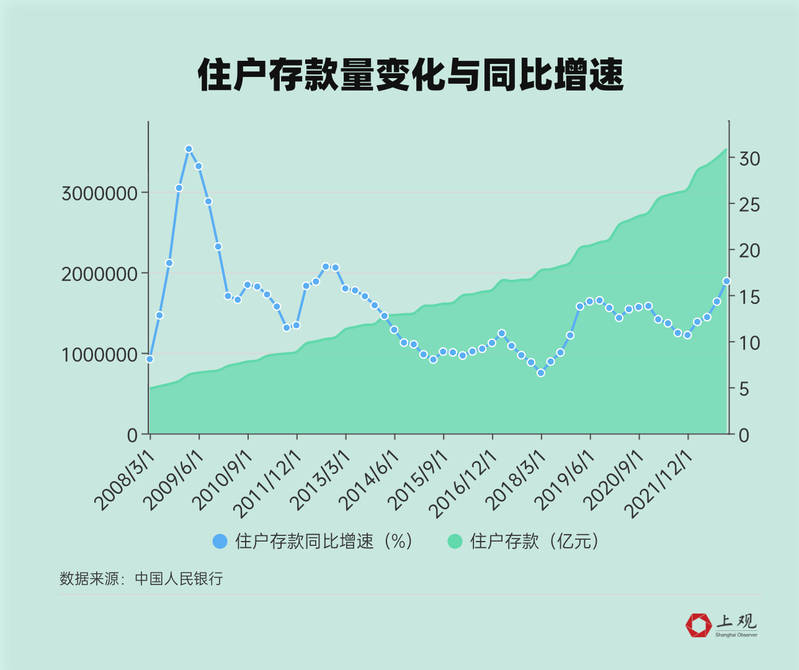

人民銀行近日披露的1月份金融數據顯示,1月份人民幣存款增加6.87萬億元,同比多增3.05萬億元。其中,住戶存款增加6.2萬億元,創歷史同期新高,同比多增7900億元。

這樣的趨勢在去年就出現了。2022年人民幣存款增加26.26萬億元,同比多增6.59萬億元。其中,居民存款增加17.84萬億元,增速顯著高于往年水平。

人均存款不足9萬元

那么,怎么看待居民存款大幅增加這個現象?

首先來簡單看看數字本身。

如果看人均值,可能并沒有大家想象那么多。

根據央行公布的1月金融數據,國內住戶存款余額為126.2萬億元,若按照最新人口數據,國民人均存款約8.94萬元。如果按照一家三口算,每戶也就是30萬不到,而根據疫情前美聯儲和聯邦存款保險公司公布的數據來看,美國家庭(每戶平均也是三人左右)的平均存款在疫情前為17.5萬美元左右,算下來中國家庭僅有其四分之一,考慮到美元和人民幣實際購買力,那么這個差距會縮小一半,也就是中國家庭的戶均存款,是美國家庭的一半左右。

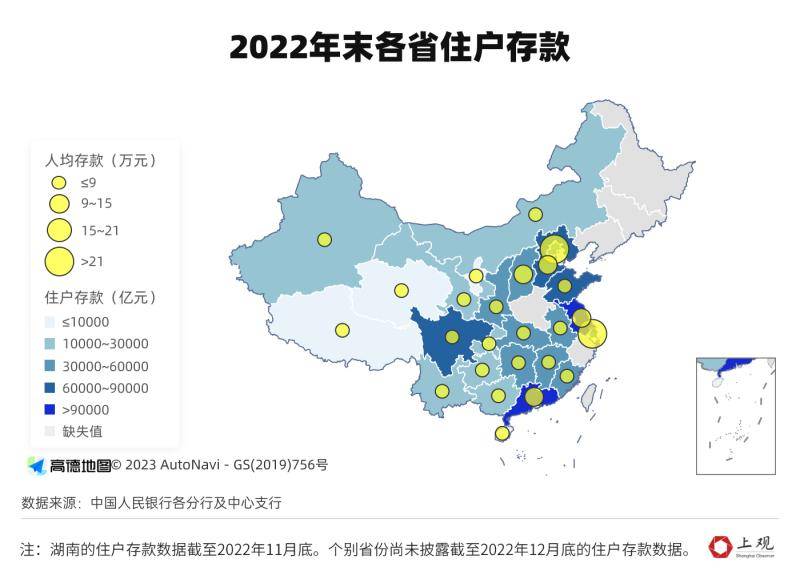

還要看到,存款還存在地區不平等,人均住戶存款北京、上海、浙江、江蘇位列前四,分別為26.78萬元、21.15萬元、12.58萬元、10.72萬元(注:以本外幣住戶存款余額除以各地常住人口計算得出,有一定偏差)。而其他省份都低于人均10萬元,還有少數省份低于5萬元。

值得關注的資產配置邏輯變化

存款快速增長引發了一些擔憂,比如有人擔憂老百姓不花錢也不投資了。但也有專家指出,存款是一個貨幣現象,不能簡單對應到經濟現象本身,抽象看存款數值的變化沒有意義,而更應該細究背后資產配置的邏輯。

從數據上來看,有幾個數據值得重視。

一是定期存款占比不斷攀升,2022年10月達到69.2%,為近年來新高。這說明預防性存款增多,或與居民短期消費需求下降有關,同時也可能意味著疫情期間低收入人群收入的下降,因為通常定期存款更多是由高收入人群貢獻的。

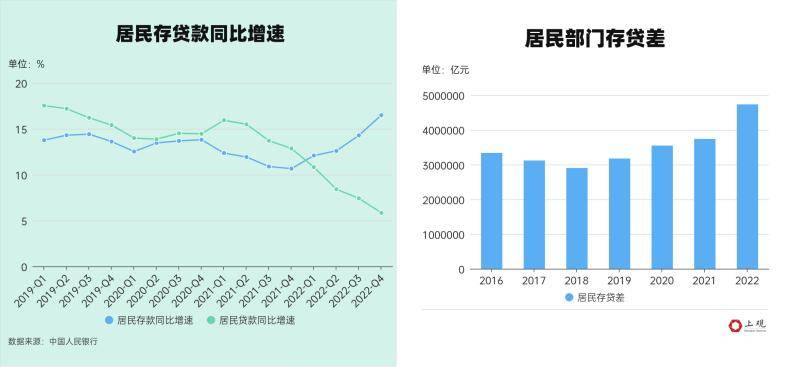

另一方面,居民存款增多的同時,貸款卻在收縮。

根據中國人民銀行的數據,2022年居民存款增長規模遠超貸款,兩者增速呈現剪刀差的態勢,貸款增加份額僅占存款的21%左右。并且,存貸款差額也創新高。相比于2019年,2022年存貸差提高了49.05%,投資風險偏好呈現保守趨勢。

除了居民外,作為市場另一重要主體,非金融企業部門也呈現相似的邏輯改變,表現為投資意愿有所下降。

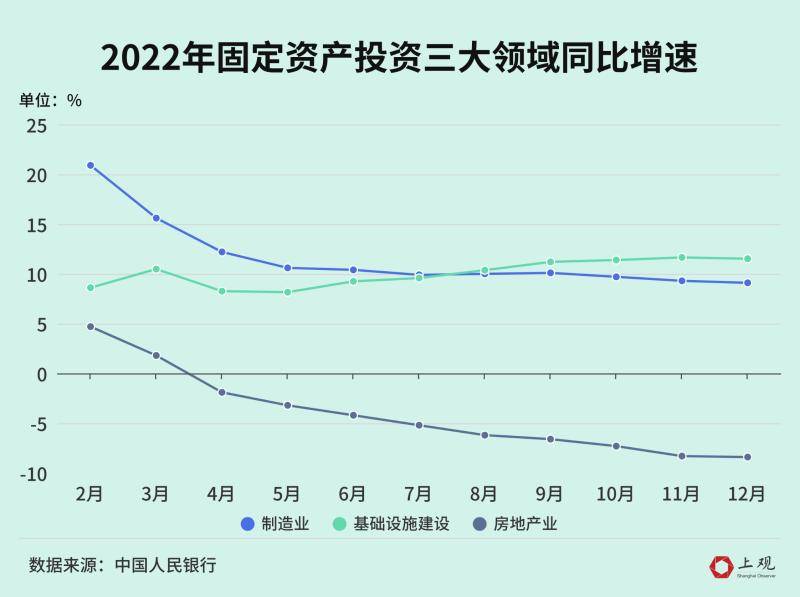

2022年全年利率維持下行趨勢,企業部門的加權平均貸款利率更是降至改革開放以來的最低水平。但即便如此,2022年固定資產投資增速僅有5.1%,低于疫情前的增長水平。其中,房地產投資增幅下降最為嚴重,從4月起持續負增長,全年增速為-10%;而經濟支柱之一的制造業投資也增長乏力,同比增幅有所下降。

“資產負債表衰退”壓力

為什么居民、企業在消費和投資行為上的結構性改變,更值得注意呢?

經濟學家辜朝明提出過“資產負債表衰退”這一概念,指企業和家庭部門的一種持續性的去杠桿行為,通過減少消費、投資來減少債務、增加儲蓄,從“利潤最大化”轉向“負債最小化”,這會導致信貸循環陷入停滯,從而引起經濟衰退。

日本曾在上世紀90年代出現“資產負債表衰退”的現象,無論政府采取多寬松的財政政策與貨幣政策,GDP中私人消費的增長力明顯放緩,投資增速也大幅下降。

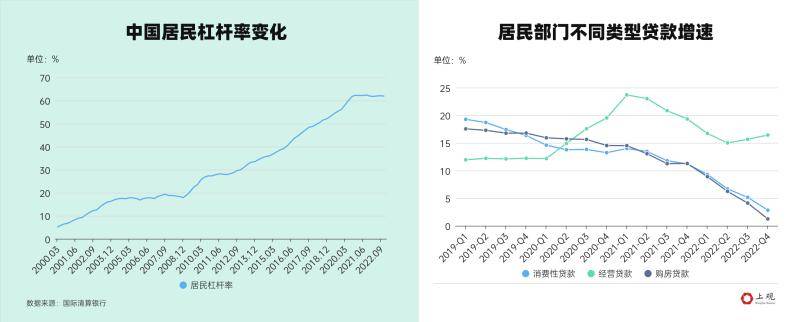

在杠桿率上,則表現為居民部門杠桿率長期“躺平”,非金融企業部門杠桿率快速收縮。進入上世紀90年代后,日本居民部門杠桿率凍結在68%左右,非金融企業部門杠桿率更是不斷下降,從峰值143%(1993年9月)降至21世紀初的99%左右。

另一方面,為了刺激經濟,政府的杠桿率增幅十分明顯,政府杠桿率從1990年的47.4%上升至2000年的99.1%,超過了當時世界上大多數國家。

疫情后國內相關數據也出現了類似苗頭。

疫情前,我國居民部門、非金融企業部門杠桿率年年漲,十年間共增長106.33%。但自2020年第四季度以來,我國居民杠桿率便不再增加。并且,若扣除個人經營性貸款(包括個體商戶貸款和企業股東以個人名義為企業籌集的經營性貸款,實際上應屬于企業貸款性質),居民杠桿率已連續下降8個季度。

具體而言,除去個人經營性貸款,房貸與消費性貸款增速都處于歷史上的較低水平,分別為1.8%、2.8%。

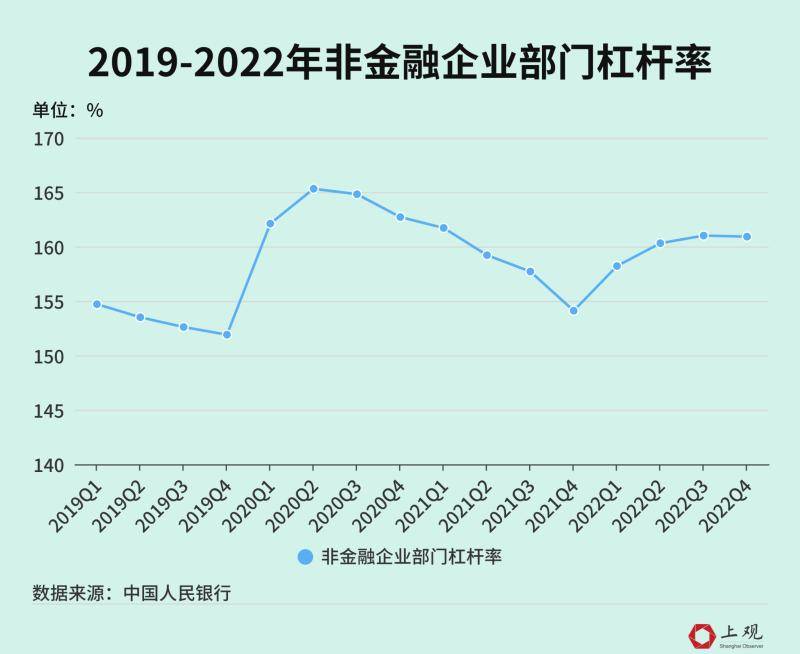

非金融企業部門杠桿率近期雖有回升,但也無顯著增長。2022年杠桿率僅上升6.8個百分點,并且從2022年各季度來看,增幅不斷下降,四季度增幅為-0.1%。

而在政府部門杠桿率上,這幾年則出現了增加的跡象。政府部門杠桿率,即政府部門債務占GDP比重,從2021年末的46.8%攀升至2022年的50.4%。其中,地方政府杠桿率上升2.5%,中央政府杠桿率上升1.1%。

不過,盡管上世紀90年代日本政府提高杠桿率的行為后續帶來了風險,但是需要注意到,當時日本政府杠桿率在國際上已處于極高的水平,而目前中國政府杠桿率遠低于日本政府當年的數值。

我國宏觀杠桿率仍有上升空間

那么,是不是能推斷出,中國可能有進入“資產負債表衰退”的風險呢?

目前來看,這個判斷為期過早。

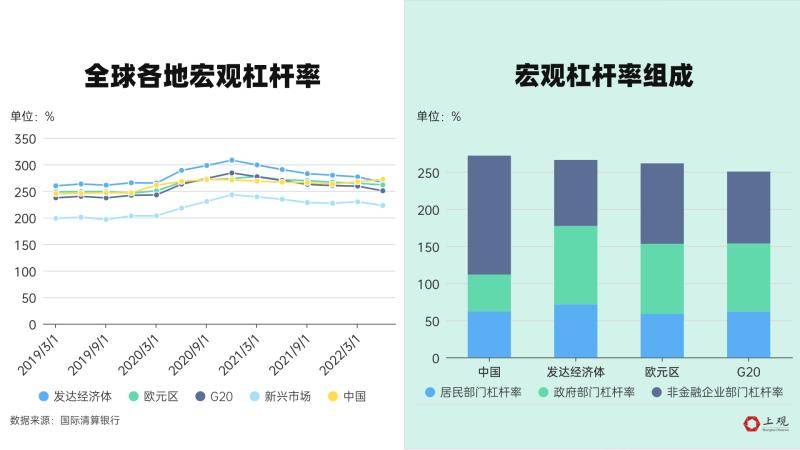

首先,雖然在2022年后受政府財政政策的影響,政府杠桿率提高,以及GDP增速放緩的原因,我國宏觀杠桿率(2022年6月)相比2021年年底提高了9.1%。但從全球范圍來看,我國宏觀杠桿率并不算高。

并且,由于我國國民儲蓄率較高,各部門在債務增加的同時也累積了較高質量與數量的資產,安全性更高,金融周期的上行空間更大。

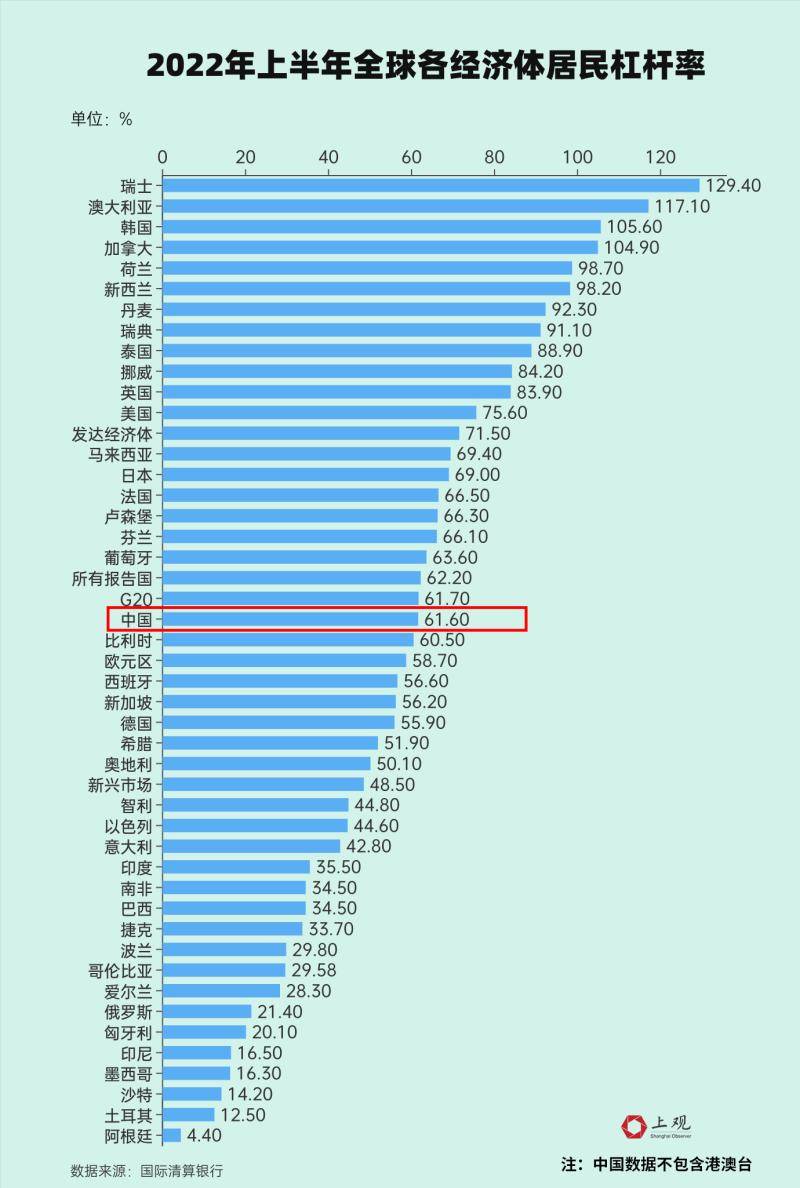

分部門看,中國居民部門負債率為61.9%,在全球處于中等水平,略高于新興市場的平均水平,但仍遠低于發達國家的平均水平,更顯著低于日本、美國在危機時期的峰值。

由于中國居民杠桿率還統計了類似于企業債務的具有自償性的經營性債務,拉高了居民杠桿率。剔除了這部分債務后的居民杠桿率進一步降低。

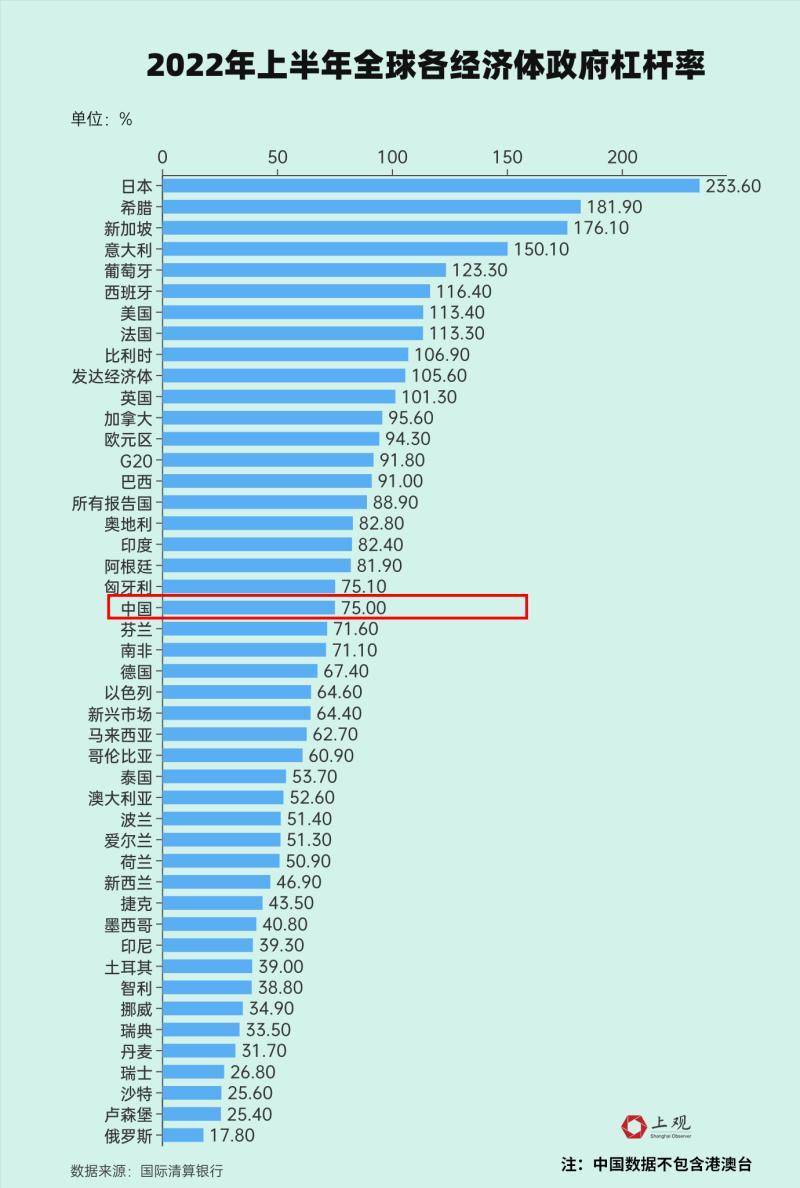

我國政府杠桿率相對于發達經濟體也處于偏低水平,根據國際清算銀行的數據,截至2022年6月1日,發達經濟體政府部門的杠桿率為105.6%,歐元區為94.3%,而我國僅為50.4%,債務風險總體可控。

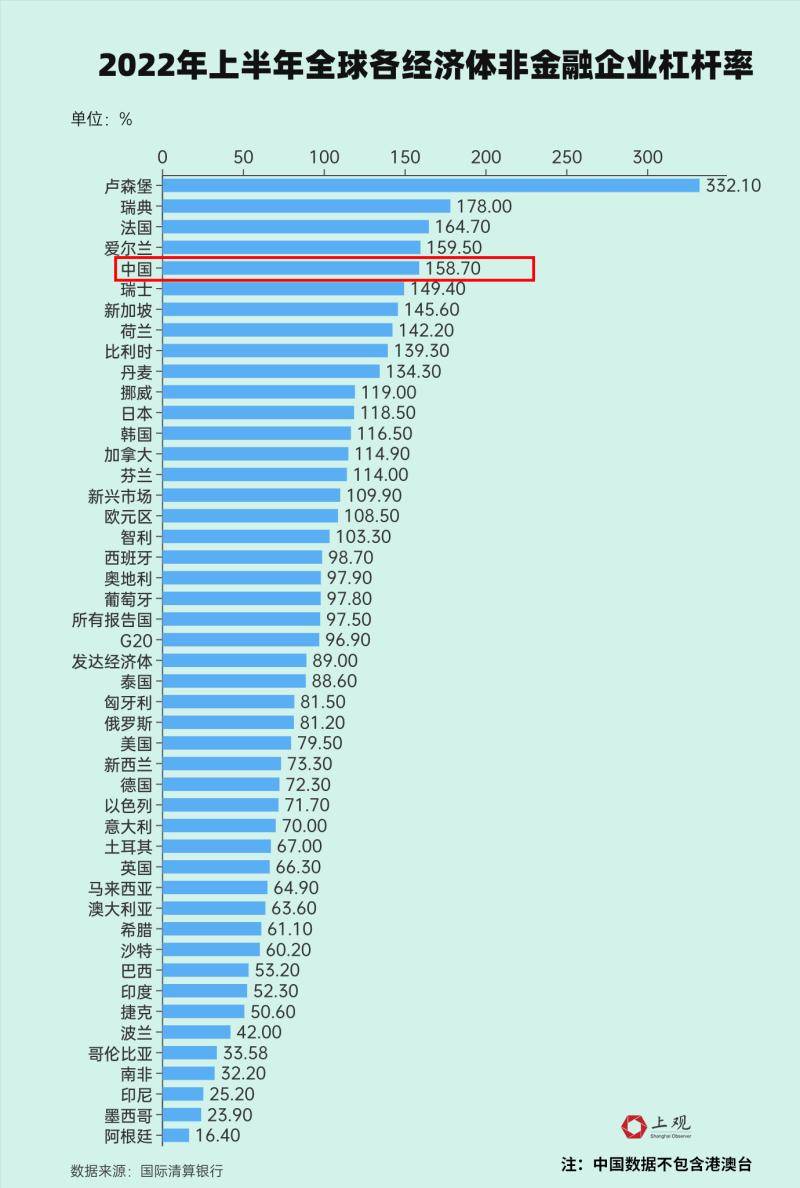

相比之下,處于較高水平的是我國的企業杠桿率。一方面,國有企業前幾年的負債率下降趨勢有所減緩,2022年1-12月,根據財政部的統計數據,國有企業資產負債率為64.4%,同比增加0.4%。另一方面,因為疫情,民營企業的負債率有所上升,尤其在地產等受影響較大的行業,中小企業、民營企業的現金流風險值得關注。

總體而言,中國的債務結構呈現出企業部門債務水平過高,而居民和政府部門仍有加杠桿空間的特點,這為未來調整資產負債結構、投資轉化提供了基礎。根本性的問題還是要提高預期、強化信心,讓老百姓敢花錢。

財政部在2022年度財政收支情況網上新聞發布會上指出,在居民部門杠桿率有所下降、企業部門資產負債接近衰退的背景下,為實現經濟穩增長目標,政府部門在宏觀杠桿率方面應更加積極,即政府部門加杠桿,以增強私人部門的信心,實現經濟復蘇。