離2023年結束,只剩兩個多月了。

時間不等人。這令昔日的黑馬房企新城控股很焦慮。因為,“今年四季度搞不好,就很容易出事。可能跟碧桂園一樣了。”孫思告訴「市界」。

孫思供職于一家建筑公司,作為與新城控股打交道多年的乙方,他很熟悉新城的前世今生,“王曉松接了他老爹的班后,很有干勁,大方向也不錯,但現在這種時勢下,他恐怕難以施展了。”

孫思口中的王曉松,正是新城控股的現任掌舵者。王曉松是2019年臨危受命,接替父親王振華接管新城控股的。王振華是新城控股前掌舵者,其于2019年7月因涉嫌猥褻女童,在上海被采取強制措施,后被判處有期徒刑五年。至2023年9月,王曉松頂著“85后地產掌門人”的名號,已經整整四年時間了。

在收拾父親留下的爛攤子期間,王曉松一直很穩,這幾年新城控股幾乎不拿地、公司不斷優化裁員、進行組織架構調整。也就是在這些舉措當中,新城控股安然度過危機四伏的頭幾年,成為迄今為數不多的,仍未爆雷的民營房企之一。盡管新城控股目前沒有步恒大等房企的后塵,但這并不意味著它就能高枕無憂了。

“無論錢多錢少,能不給就不給”

王曉松缺錢了。

“幾萬元的維修質保金,新城控股都不給支付。”北京的王強從事的是園林景觀施工工作,他今年給新城控股做了一個環京項目。事后,新城控股遲遲未給王強結算,一直到他從原公司離職,這筆錢也還是沒能到位。

憤怒的王強,與新城控股多次交涉后,才拿到了一個解決方案:如果供應商還有尾款5萬元未結算,可先向新城控股充值15萬元,新城控股給供應商抵賬一個車位。王強的前老板不愿意接受這個結算方案,因為一則需要繳納將近10萬元的差價,他并不想掏這筆錢;二則抵賬的并不是北京的車位,而是不知道幾線城市里,不好賣的房子的車位。“這樣的車位猴年馬月才能賣出去。”努力一番無果后,王強的前老板,打算通過法律的手段追回欠款。

“新城答應的施工簽證錢,現在也砍價了。”說起跟新城的一筆未了結的亂賬,孫思顯得極為無奈,施工簽證指的是工程結算增減工程造價的憑據。

除了工程簽證錢外,孫思所在的建筑施工公司到現在都還沒完全收回新城拖欠的2億元工程款,這其中并不包含因新城項目的延期交付、停工而產生的管理費、租賃費等索賠項。孫思向「市界」表示,索賠項一直談不下來,已經談下來的,是兩億工程款中的10%。而這部分工程款,新城控股是用房子和車位來抵賬的。

原本這是一件好事,至少能收回一部分錢。然而,孫思發現,新城用來抵賬的房子,有些項目地段相對好一些,有些項目整體賣得并不好,“不是頂樓就是一樓,價格比去售樓部買還貴些。今年回款尤為困難,要錢沒有,硬要錢就得打官司,打官司要排隊。”這使得孫思所在公司很被動:墊了幾個億的資金,卻一直回不了款。

“現在,我們的心態都是絕望之后的平靜了,甲方(新城控股)能回多少款是多少吧。”孫思告訴「市界」,現在他的建筑公司已不再接新城的新項目,將以前接的項目做完算完事。

提起與新城控股的合作,孫思連連嘆氣,“做新城控股的項目,基本都是虧損的。”工程中標價格偏低、甲方付款不及時、疫情黑天鵝的影響等等,是孫思所在公司做新城控股項目不盈利的主要原因。最惱火的事,工程因新城方面的原因停工了,但孫思的建筑公司還在源源不斷地產生成本:工地上設備的租賃費、一些員工的工資,還是要照付。

雖然在供應商里的口碑越來越差,但新城控股在一眾爆雷房企中還是幸存者。

在王曉松這名85后地產掌門人的帶領下,新城控股通過一系列舉措,比如幾乎不拿地(2022年僅新增兩宗土地)、公司人員優化(2019年7月以來已經歷幾輪裁員)、合并組織架構(2022年商業住宅開發合并),安然渡過了危機四伏的前四年,并且今年上半年還實現了正向盈利,但這并不意味著它就能高枕無憂。因為,新城控股今年資金回籠情況不及上年同期。

新城控股9月7日發布的經營簡報顯示:2023年1-8月,公司累計合同銷售金額約544.53億元,比上年同期下降36.35%;累計銷售面積約675.14萬平方米,比上年同期下降21.31%。

銷售額下降,讓新城控股的財務吃緊。“我在新城得到的內部消息是,他們資金也面臨挑戰,因為要還債。”孫思告訴「市界」。

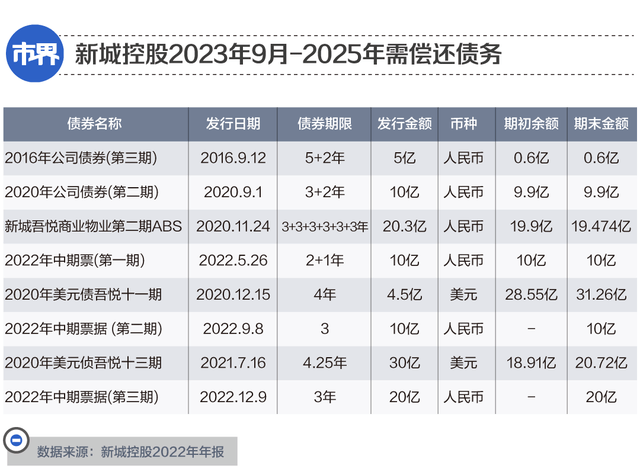

新城控股2022年年報顯示顯示,今年1-8月,公司已如期償還境內外公開債97億元,今年9月至12月需償還的債券達29.97億元。2024-2025年兩年內,則有將近100億元的債券要還。

此外,新城控股母公司新城發展控股通過三筆發行的美元債也輸血給了新城控股:2024年8月到期的2.5億、2025年7月到期的3億、2026年5月到期的4億(單位均為美元)。

9月8日,標普將新城發展及其子公司新城控股的長期發行人信用評級,從“BB-”下調至“B+”;同時將新城控股的未償還高級無抵押票據的長期發行評級從“B+”下調至“B”,展望負面。

“四季度搞不好,就很麻煩”

感知到新城控股的危機重重,孫思所在的建筑施工公司,正抓緊完成剩下的項目。

在孫思看來,“第四季度如果沒搞好,新城就很麻煩。”他之所以有這樣的論斷,不僅僅是因為新城四季度有數筆債務要還,還因為其營收帶有明顯的季節性。從2022年的營收數據來看,新城控股全年一半的營收,集中在四季度,2022年新城控股1-4季度營收,分別為187億元、241億元、190億元、537億元。

為了“四季度不出事”,新城控股也有不少動作。“它停掉了不好的項目,積極復工好項目,爭取回款還債。”孫思說。這種說法也有跡可循。“給新城做的十幾個項目,現在基本都停工了,只留下一些好的項目在做。”另一名新城控股施工方告訴「市界」。

為了“四季度不出事”,開源節流也仍是王曉松在做的事。由于新城的項目大部分在三四線甚至更下沉的城市,但新城的公司總部在上海,各區域中心又在一二線城市,“新城人力資源成本和管理成本,占營收的比例也就看起來比較高。”IPG中國區首席經濟學家柏文喜告訴「市界」。

以2022年為例,新城控股銷售、管理、財務費用率同比提升4.6個百分點至11.3%。這成為新城控股2022年利潤下滑速度低于營收下滑速度的主要原因之一。2022年,新城控股實現營收1154.6億元,同比下降31.4%;歸母凈利潤13.9億元,同比下降88.9%。

2023年,新城在管控管理費用和人力資源成本上下了狠勁,“工資降了10%-15%。”孫思表示,新城內部裁員和組織優化也仍在繼續當中。他還發現,新城控股中南片區的一家公司,從去年開始換了幾波人了,項目總、區域總全走了。今年以來,他認識的人中,至少有三個換了。有的人是離開新城控股了,有的人是從別的完工項目上調過來的。

新城控股開源節流,對在職員工的影響不可謂不大。“現在很多人都是一崗多能。”仍留在新城控股的吳江,感覺跟以前比日子苦多了:他們的工資不僅打了折扣,還都與銷售業績掛鉤,需看整個大區的月銷售指標完成情況,“最低的工資是打六折,業績最好的拿工資的1.2倍。”吳江告訴「市界」。為了完成銷售目標,新城奉行狼性文化,“天津新城的銷售,都快被逼瘋了。”一名新城控股的銷售在社交平臺抱怨。

為了“不爆雷”,重新融資貸款,成為新城控股的救命稻草之一。早在今年3月,趁著證監會放松房企股權融資的東風,王曉松和新城控股拋出了一個定增預案:擬向不超35名合格投資者發行股票,數量不超過發行前總股本的30%,即不超過6788.87萬股(含本數),募集資金總額不超過80億元(含本數)。

按照王曉松的設想,扣除發行費用后的募集資金凈額,70%將全部用于位于溫州、東營、重慶等城市的六個地產項目,另外30%的金額用于補充公司流動資金。然而, 半年過去,這個定增方案一直未有實質性進展。

直到9月25日,新城控股給上述定增方案大幅縮了下水:將2023年度特定對象發行股票的金額,調整至不超過45億元,對應的發行數量為不超過發行前新城控股總股本的20%。與原有方案相比,調整后的募資金額減少了35億元。

盡管新城控股未說明原定增預案無進展及后來調整方案的原因,但在一名資深地產人士看來,或許是因新城的定增募資金額過大。有媒體算了一筆賬,新城控股第一次預案80億元的擬募資金額,在當時所有已計劃A股定增的房企中,排第三,在民營房企中,排第一。新城的原定募資金額比中南建設(不超過28億元)、榮盛發展(不超過30億元)、迪馬股份(不超過18億元)加一起的總和,還高出5億多元。

很顯然,王曉松想借助政策的風口,讓新城控股在股權融資端“一口吃成胖子的想法并不現實。”前述資深地產人士如此評價道。此次將計劃募資金額近乎減半后,王曉松能否獲得監管層的審批,還需拭目以待。這也意味著,新城控股今年能否安穩渡過,仍充滿了不確定性。

所有的壓力,都落到了87年出生的王曉松身上。

王曉松可能翻盤的空間是什么?

王曉松跟高調的父親王振華并不相同。

王曉松謙遜很多,他稱自己是“創二代”。據樂居財經報道,王曉松是這樣理解“創二代”的:不是躺在上代功勞簿上的富二代,而是指年輕人應當勇于嘗試新鮮事物,找意氣相投之人開創未來。

然而,過去四年,王曉松所作所為,與創新并無關系,都是“求穩”的事。這些動作皆指向一個目標:確保新城控股不爆雷。王曉松對“新城控股不爆雷”的執念很深。

2022年新城控股總體業績額度只完成了七成,十個大區里幾乎沒有一個大區完成業績目標。在這一年的年度總結會上,30%的區域做的都是反思匯報。據說,即便是這樣,王曉松還是比較滿意的,因為公司沒有爆雷。他在會上還表達了對各個大區的感激。也正因為他的”求穩”,使得新城控股一直沒有爆雷。這當然也不僅僅是王曉松一個人的功勞。他身邊,曾經有一批輔佐的重臣。

曲德君在萬達集團工作了17年,于2019年7月加盟新城控股。2020年初,王曉松用曲德君,頂替了新城老臣陳德力,分管商業管理事業部,并在今年年初成為僅次于王曉松的新城控股“二把手”。在商業地產領域經驗極為豐富的曲德君,幾乎將萬達廣場的商業模式照搬到了新城的吾悅廣場。

“老新城人”梁志誠,于2003年加入公司,2014年接任執董職位,在新城耕耘20年左右,他是一步一個腳印升上來的。2021年5月份,王曉松辭任總裁一職,該職務交到了梁志誠的手中。梁志誠帶領新城控股,在2021年實現了2337億的銷售業績,營收達到1682億元,“三道紅線”全部降至綠檔。

管有冬,2010年進入新城控股,2013年升任財務管理中心助理總經理。2015年末,年僅32歲的管有冬成為公司財務負責人,開始執掌新城控股財務。2022年,管有冬升任新城控股高級副總裁。

王曉松從父親手里接管下公司之后,梁志誠主管地產,曲德君主管商業,管有冬主管財務,三人分工明晰。像大多數房企一樣,少東家王曉松希望通過股權激勵來留住職業經理人,2019年起,曲德君、梁志誠、管有冬等高管數次獲得新城控股的限制性股票和股票期權。

然而,時移世易。今年年初,一代新人換舊人,王曉松的左膀右臂——曲、梁先后離開公司。先是1月19日,新城控股發布公告稱,梁志誠因個人原因,辭任新城控股總裁職位,然后是2月16日,新城控股發布公告稱,曲德君通過其親屬轉交辭職報告,因個人原因,申請辭去公司董事及聯席總裁職務。在一紙公文發布的同時,媒體披露,曲德君因協助相關部門調查,失聯了一段時間。

取代曲德君和梁志誠兩人的,是監事會主席陸忠明、董事會秘書陳鵬。陳鵬曾任天同證券研究所行業及公司研究員,中原證券研究所財務顧問部副總監;陸忠明1992年到1995年,先后在江蘇的兩家公司從事財務工作,并于2002年進入新城控股工作至今。然而,在外界看來,這兩人的職業履歷并不如曲德君和梁志誠輝煌。除了有豐富的財務能力,他們其他能力如何,目前并沒有發揮出來。這些新職業人能否帶領新城走出困境,還有待市場和時間檢驗,也給新城的未來增添了很多未知數。

不過,新城也有自己翻盤的一些底子在。

新城控股的商業地產品牌吾悅廣場,目前經營得還不錯。截至2023年8月25日,新城控股已開業151座吾悅廣場。截至6月末,吾悅廣場已開業面積1367萬平方米,出租率達95.22%。自2021年以來,新城控股的商業持續性經營收入持續大幅超過當期利息支出。今年上半年,該比例為2.12倍。

從目前來看,吾悅廣場是新城控股融資的一個重要抓手。新城控股2022年財報顯示,截至2022年末,其有息負債為713億元。“(而在這)713億元中,基于吾悅廣場的貸款包括經營性貸款、CMBS(商業不動產抵押貸款支持證券)以及部分中票的部分,接近260億元。”新城控股高級副總裁兼財務負責人管有冬在公司2022年度業績會上表示。

王曉松并沒有將全部的希望,都押在吾悅廣場身上。除了優化裁員、開源節流、合并架構外,王曉松仍在處置資產。9月26日,新城控股母公司新城發展,第二次將星軼影院擺到貨架上。這一回,新城發展作價13.67億元,比上次最低30億元的交易價格,縮水了54%。新城不光在商業地產上,在通過內部反腐來壓減成本上也學起了萬達,“新城控股現在也在搞內部反腐,如有問題,即使離職也會追責。”吳江告訴「市界」。

種種跡象表明,王曉松并不甘于躺平,為了不爆雷的執念,他還在和時間賽跑,拼命努力。

在柏文喜看來,這家昔日的黑馬房企,有幾個優勢可以助力其挺過至暗時刻:自身品牌的影響力、業務布局的多元化,前幾年保守穩健的打法為它積蓄了抗御市場風險的能力。“公司還需要繼續加強項目管理能力,降低各項成本和提高運營效率。”柏文喜向「市界」表示,隨著房地產市場的變化和政策的調整,新城也需要靈活應對市場變化,抓住機遇推動銷售回款和提升市場份額。

不過,盡管“認房不認貸”等政策的東風接踵而至,但樓市的春天并沒有如期到來。從今年9月的數據來看,樓市整體成交同環比均下降,二線成交面積整體環比下降5.20%,三四線城市整體成交跌幅擴大。新城控股的主陣地,正好在二到四線城市。

2021年業績會上,王曉松曾經說過:“沒有一個冬天不會過去,沒有一個春天不會到來。”1987年出生的王曉松,即將在一個多月后的12月,迎來自己的36歲生日。那時候,他能帶領新城控股,很好地抵御住寒冬,進而迎接春天的到來嗎?

(文中孫思、王強、吳江為化名。)

作者 | 陶 婷

編輯 | 孫春芳

運營 | 劉 珊