近日,一則中國郵政儲蓄銀行(下稱“郵儲銀行”)的保險產品宣傳廣告在網絡上流傳。

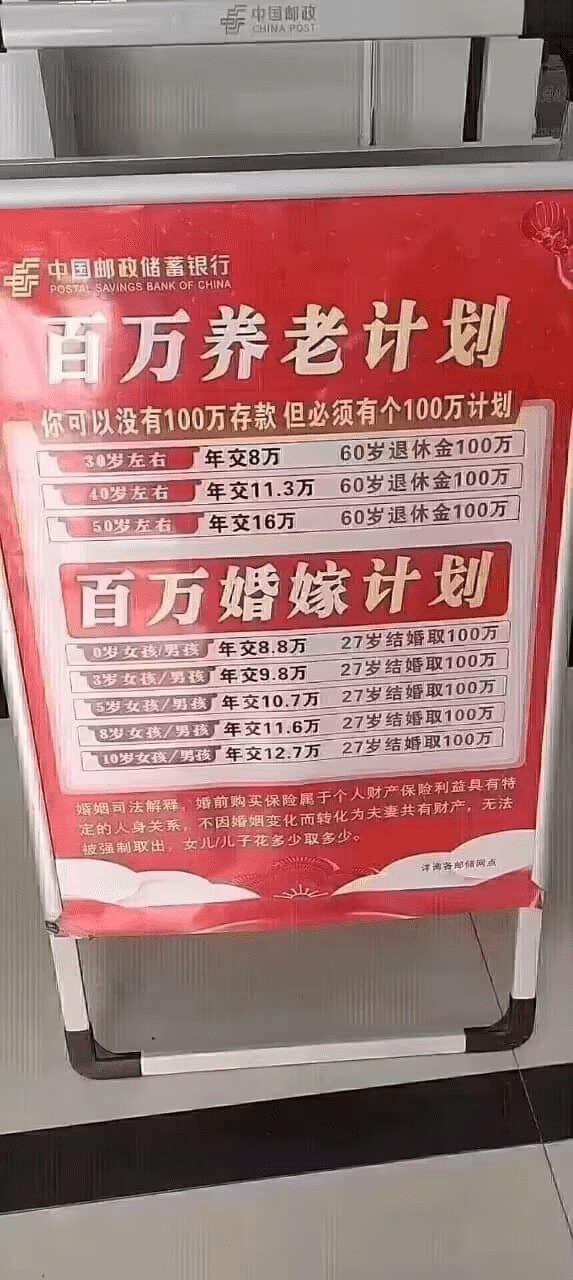

宣傳圖片顯示,該保險項目分為“百萬養老計劃”和“百萬婚嫁計劃”。郵儲銀行稱:“你可以沒有100萬存款,但必須有個100萬計劃。”

網傳郵儲銀行的“百萬養老計劃” 圖源網絡

“百萬養老計劃”明細顯示,用戶從30歲左右開始每年存儲8萬元、從40歲左右開始每年存儲11.3萬元,或是從50歲左右開始每年存儲16萬元,都可以在60歲時提取100萬元作為“退休金”。

“百萬婚嫁計劃”則把提取資金的年齡設定在27歲,作為用戶的“婚娶資金”。該計劃不限性別,用戶從出生開始每年存儲8.8萬元,從3歲開始每年存儲9.8萬元,從5歲開始每年存儲10.7萬元,從8歲開始每年存儲11.6萬元,或是從10歲開始每年存儲12.7萬元,即可在27歲時取出100萬元。

該網傳項目很快遭到質疑。有網友算了一筆賬:從30歲開始,每年存儲8萬元,到60歲時,總存儲資金已經達到了240萬元,而可以提取的資金只有100萬元。對此,該網友發問:“加法越加越小,這是博士想出來的項目嗎?”

針對網友提出的疑問,2月13日上午,九派財經記者以客戶身份走訪了武漢兩家郵儲銀行線下網點。

一位業務員告訴九派財經,照片中的“百萬養老計劃”“百萬婚嫁計劃”僅僅是銀行的宣傳方式,其本質仍是一款存款保險產品,且只需要交滿五年便可獲取收益。

九派財經注意到,雖然沒有打出“養老計劃”“婚嫁計劃”等宣傳口號,但該產品的模式與網傳產品基本相同。據該業務員介紹,用戶可以選擇存儲資金的數額,只需要連續五年將錢存入賬戶,交滿五年即可享受利息,利息按現行利率計算。

“銀行的保險產品都差不多,只是宣傳的方式不一樣,您覺得哪里的服務好,就在哪里存。”該業務員說,收益的用途也不固定,“這筆錢取出來,可以作為養老金,也可以作為婚嫁資金。”

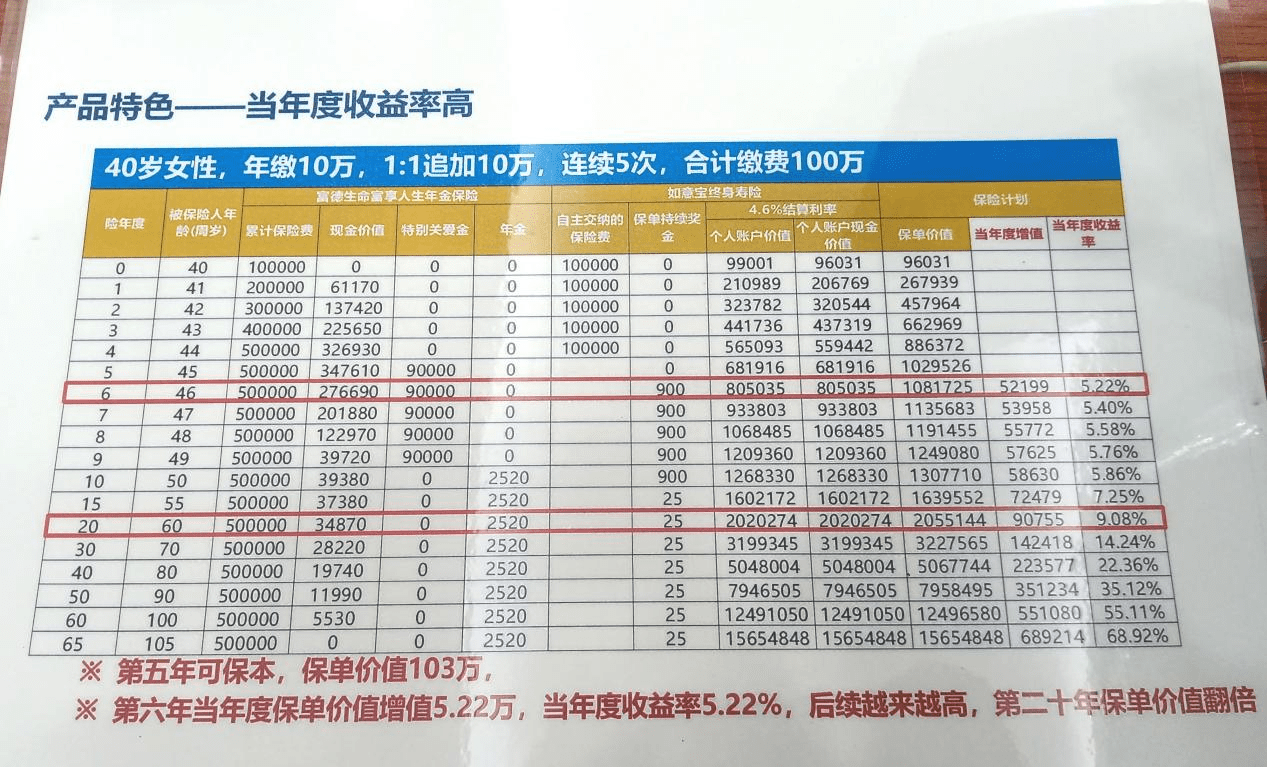

郵儲銀行武漢一網點的銀保產品宣傳頁 圖/黃夢琪

郵儲銀行另一處網點的大堂經理則告訴記者,網傳產品屬于年金保險,現在已經不常見了。在該網點,銀行推銷的是一種增額終身壽險。

兩種保險的模式“差不多”,但不同之處在于,該網點的增額終身壽險交滿五次以后可以隨用隨取,且是復利計息,即人們常說的“利滾利”。與上下浮動的基金、股票不同,該產品“保本保息”“只漲不跌”。

上述大堂經理還介紹,其網點的銀保產品收益不受債務影響,不用繳納稅費,還能指定受益人。

據悉,銀保理財產品是由銀行、郵政、基金組織以及其他金融機構與保險公司合作推出的保險產品,受銀保監會監管,最大的賣點是“保障+收益”。

九派財經記者黃夢琪

編輯郭梓昊

【來源:九派新聞】

版權歸原作者所有,向原創致敬