上半年營收創新高,凈利潤未回高點

如果用一句話來形容格力電器在8月最后一天發布的2023年半年報,就是“各方面都在恢復,但多項數據暗藏玄機”。

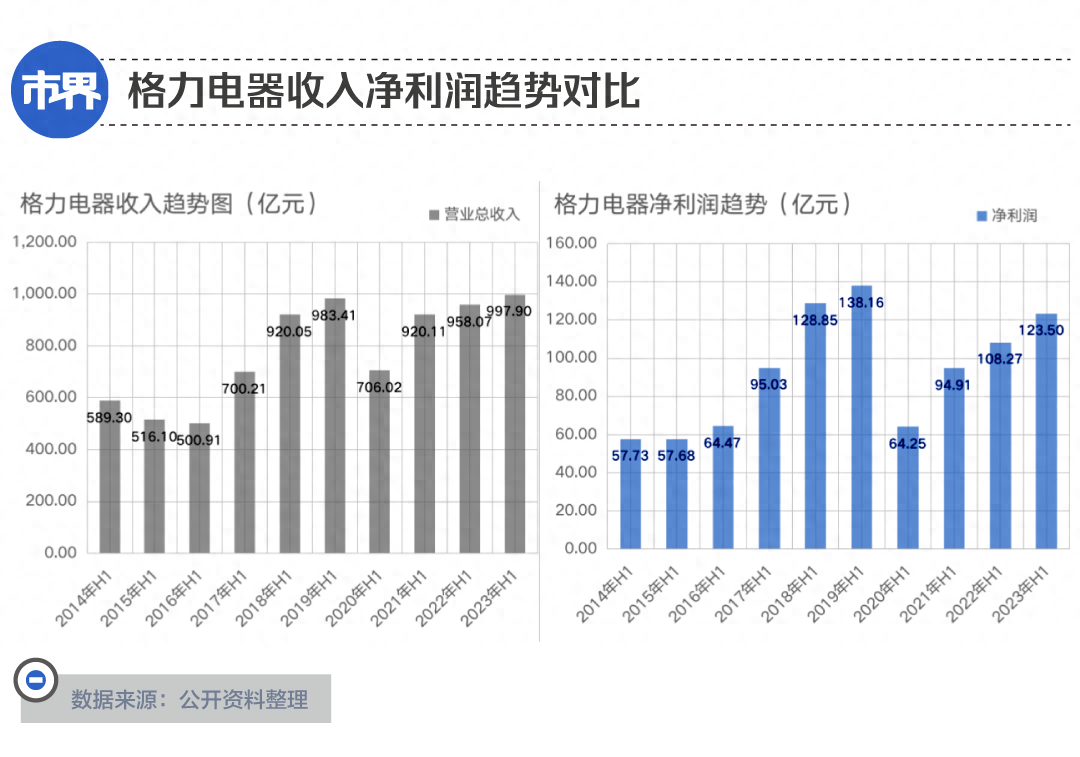

先來看整體收入和凈利潤表現——上半年分別為997.9億元和123.5億元,前者創下歷史新高,但同比增幅較小,僅為4.16%,后者保持14%增長,但仍未達到2018年和2019年的水平。

這樣的增長并沒能跟上市場的腳步。

在厄爾尼諾現象影響下,2023年上半年出現罕見的高溫,受此刺激,房地產行業雖然依然低迷,但國內家用空調的銷量和零售額分別同比增長12.72%和16%,大幅高于格力整體收入和空調收入增幅。

從更大的范圍來看,落后于市場的格力電器也在全球范圍內逐漸掉隊。最新數據顯示,進入2023年《財富》500強的門檻為2251.65億元,而格力2022年全年收入為1901.51億元,還有一定差距,此前的2019年到2022年,格力電器在500強的排名也已經從414位滑落至487位。

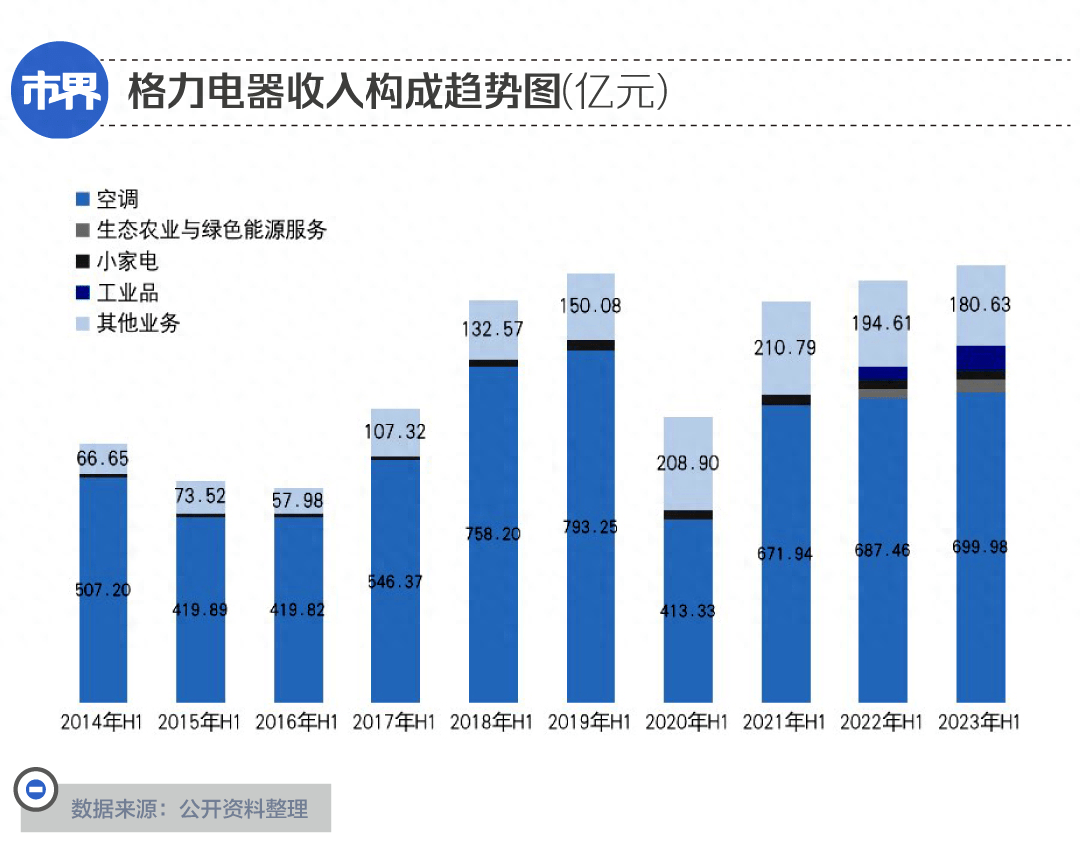

從收入構成來看,格力電器今年上半年997.9億元收入中,占比超過1%的業務,包括貢獻70%收入的空調業務,貢獻2.92%收入的生態農業與綠色能源服務(主要指格力鈦旗下包括公交車、儲能設備等產品),和貢獻2.18%的小家電業務(包括冰箱、風扇、熱水器等家電產品)。

除此之外,工業品和其他業務合計貢獻23.6%的收入,其實是相當“惹眼”的一個存在。

其中少量的工業品業務主要包括壓縮機、電機、模具等,屬于To B類業務,其他業務則以集中采購上游原材料為主,主要是為了起到批量采購、壓低價格的作用,采購后轉手賣給上游加工企業,只有2%左右的毛利率,從財務角度來看主要起到擴大收入規模的作用。

值得注意的是,雖然2023年上半年格力電器整體收入創下新高,但如果扣掉幾乎不賺錢的“其他業務”,那么剩余總收入其實還未回到2019年上半年的水平,單看空調業務收入,更是不及2018年和2019年。

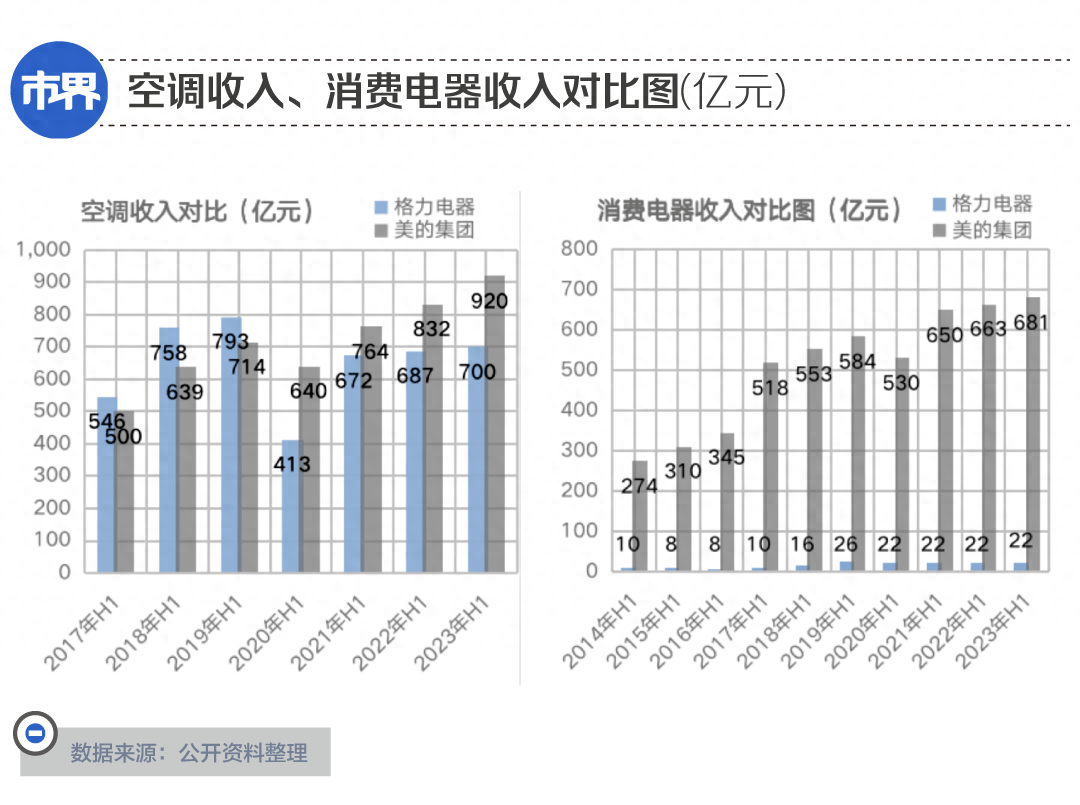

和自身比較之外,橫向對比格力電器與老對手美的集團,更能理解這樣的數據意味著什么。2023年上半年,相比美的集團1977.96億元的總收入,格力整整少了980.06億元。

更公平一些,如果扣除兩家公司的“其他收入”,那么格力則已落后美的1009.69億元,是兩家公司有史以來主營收入出現的最大差距。

那么這1000億元都差在哪了?

空調業務方面,格力從2020年開始處于下風,近三年差距不斷拉大,半年報差額已經擴大至220億元;小家電領域,2023年上半年格力電器只有21.77億元收入,美的集團則以681.36億元收入領先30倍。

家電之外,格力電器的工業品和綠色能源、智能裝備幾塊業務在2023年上半年共創造了87億元收入,是美的集團機器人及自動化系統收入規模的一半左右。

值得注意的是,兩家公司都在To B的自動化、智能生產方面發力,但路徑有所不同。

從半年報表述來看,格力電器更強調壓縮機(空調核心器件)、電機(電器動力來源)等核心零部件的技術和質量,但美的集團更強調面向醫療、娛樂、消費領域的不同場景整套解決方案。

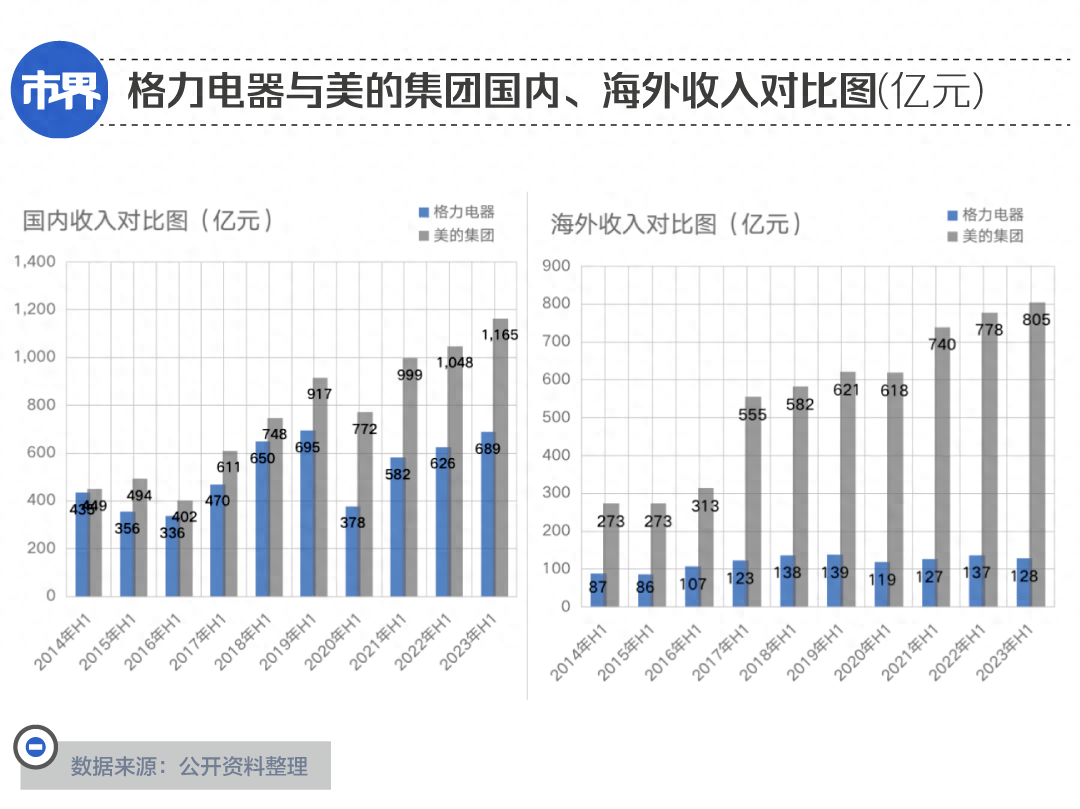

如果區分國內外收入,扣除“其他業務”后,格力電器10年前的國內收入其實就落后于美的,但差距微小,一直到2023年半年報差距已擴大至475億元,為歷年之最,相當于格力只有美的的59%。

差距更大的是海外收入。兩者差距從2014年上半年的185億元擴大至2023年上半年的677億元。格力目前海外收入只相當于美的集團的16%。

至少從規模上看,格力電器在空調、小家電和多元化業務方面,確實已經全面落后于美的集團,且差距也跨越至一個新高度。

經銷商反水“后遺癥”

整體業績之外,2023年半年報還能看出一系列微妙的變化,或與格力電器去年遭遇部分經銷商“反水”有關。

2023年上半年格力電器銷售費用同比增幅高達71.01%,半年報顯示主要是產品安裝維修費增長所致,但當期空調收入僅同比增長1.82%,兩者間形成鮮明反差。

雖然從絕對值上看,上半年84.1億元的銷售費用并不是歷年半年報中最高的,但翻閱歷年財報,像2023年上半年這樣,因為安裝維修費導致銷售費用大漲卻是第一次。

作為空調領域龍頭,上半年突然因為質量問題出現維修費大漲的概率不大,所以更大可能是安裝費大幅增長。但為什么空調只多賣了2%不到,銷售費用卻因為安裝費大漲71%?

事實上空調的售后業務一直由分布全國的經銷商負責,他們同時管理著對應區域的空調銷售業務和包括安裝、維修在內的售后業務,發生安裝服務時,經銷商會向空調廠商收取一定費用,另外也會根據情況向客戶收取高空作業費、材料費等等。

2022年9月,格力與河北地區經銷商鬧翻,后者公開了一份《告知書》,描述了珠海格力總部關停河北格力公司售后服務管理權限的一系列內情,以及格力珠海恒格接管該地區售后服務后,對維修點提出銷售業績任務、改變河北格力過去提供免高空費、免打孔費等優惠政策等等。

雙方分道揚鑣后,格力電器在河北地區尋找的新經銷商浮出水面——天眼查顯示,《告知書》中所述的格力珠海恒格數字科技有限公司,此前股東是珠海恒格貿易和江蘇塞夫綠色食品發展有限公司,今年5月份后者退出,廈門賽夫貿易有限公司成為新股東。

值得關注的是,江蘇塞夫綠色食品歷任股東中曾出現過劉強東和章澤天的身影,但二人在2020年退出股東之列,新股東廈門賽夫貿易的法人代表和江蘇塞夫綠色食品一樣,都是左玉潔。

從公開信息來看,左玉潔與京東頗有淵源,其過去曾就職于京東,目前仍擔任潤景信息科技有限公司的董事長,后者是京東酒世界的運營方,京東酒世界又是京東投資的全渠道酒水零售企業。

除了銷售費用大漲71%,結合2023年6月末格力電器合同負債(即經銷商支付的預付款)大漲79.7%至289.72億元,同時經營性現金流入同比增長40%至1279億元,可以考慮是因為重要的經銷渠道發生變化,帶來的一系列影響,即新晉經銷商有較大規模的進貨需求,帶來可觀的現金流和合同負債,同時對應區域售后服務體系發生變化,導致安裝費有所增長。

除此之外,綜合考慮上述指標,還存在另一種可能性,即延遲確認收入、提前確認費用的情況。

在此情況下,相當一部分貨物已經發給經銷商,收到了貨款,并且在經銷商銷售后完成了安裝,但格力電器因為某種原因并未與經銷商結算這部分貨款,導致在賬面上還體現為合同負債而非收入,但已經發生的安裝費用因為需要計入對應期間,所以已經體現為銷售費用,這才出現收入與銷售費用增幅差異巨大的情況。

不管是哪種情況,大概率都與經銷商變化有關,也可視為2022年格力電器重要經銷商“反水”的后遺癥。

格力依然有自己的優勢

即便整體業績落后于美的集團,2023年半年報也有眾多指標受到經銷商變化的影響,但從許多數據來看,格力依然有自己的優勢。

首先是賬上充裕的現金。

2023年6月末,格力賬面現金及理財約達到2000億元,比美的和海爾賬面上所有現金和理財加起來還要多,但也要注意其中有642.19億元屬于受限制的資金。

與此同時,格力電器的空調業務毛利率,在2023年上半年重回35.69%的高水平,同期美的集團空調毛利率只有23.29%,海爾智家則是28.62%,這與格力更專注于空調導致的整體資產運營效率更高有關,也因為集中采購原材料獲得一定成本優勢,當然也是其品牌溢價的直接體現。

如果對比人均創收、人均創利,2022年格力電器都是最高的。也因為這樣,格力電器和美的集團上半年總收入雖然有近1000億元的差距,但凈利潤相差不過60億元左右,收入比格力電器高出32%的海爾智家,凈利潤也只有格力電器的73%。

這些都指向格力電器的一個最大優勢——即在空調業務這個既定領域內,能夠以更高的效率賺到更多的錢。

但“用腳投票”的資本市場,之所以只給了格力電器相當于美的集團當前一半左右的市值,說明僅僅在一個領域擁有強悍的賺錢能力,是不夠的,營收規模也很重要。

相比之下,美的集團選擇的似乎是另一條路徑。

10年前,美的集團就開始布局多品類家電及海外業務,雖然在某一階段出現產品線條雜亂和人員冗余的情況,但可以通過必要的簡化和變革得到改善,更長遠的意義在于拓寬了可能性,也在相關賽道擁有更大的先發優勢。尤其在外部環境發生變化時,這樣的優勢可能帶來顛覆性的發展。

格力電器也并非不想擁抱多元化、尋找第二甚至第三曲線,只是這些年的探索并不順利。相對傳統的思維淹沒了早期智能手機項目,押對了新能源大賽道卻選擇了不靠譜的銀隆,小家電業務也因為進入太晚而進展緩慢,更不要說采取保守策略遲遲打不開局面的海外市場。

有意思的是,就像美的集團在大家電之外,已經發展出多個業務板塊作為后續增長動力,何享健也早早退休,選中了方洪波作為接班人。反觀格力電器,接班人問題一直懸而未決,69歲的董明珠也依然與品牌IP緊緊綁定,活躍于臺前。

從管理層年齡來看也能看出兩者的不同。格力電器16名董監高(一人未查到信息)平均年齡57歲,且其中年薪高于500萬的只有董明珠一人,2022年薪酬1142萬元。

相比之下,美的集團22名董監高平均年齡50歲,500萬年薪以上的有8人,其中董事長方洪波2022年薪酬1130萬元,海爾智家21名董監高平均年齡則為52歲,無人年薪高于500萬。

即便只考慮空調業務,格力電器后續維持個位數的增長并非難事,形容其為一家相對穩定、扎實的制造業也無可厚非,但要突破已有局面,重新跟上時代的節奏,格力顯然還要繼續尋找自己的可能性。

作者 | 林夏淅

編輯 | 劉肖迎

運營 | 劉 珊