本文轉自【錢江晚報】;

“要是我這6%的存量房貸利率能下調,

我就把省出來的錢換個車子。”

昨天早上9點多,

杭州85后胡先生又一次咨詢銀行個貸經理,

但并沒有好消息傳來。

“這兩天我每天都在關注這方面的新聞,

貸款經理也每天被我追問,

真是太渴望下調利率了,

每個月將近2萬元的房貸加上養兩個小孩,

真的太難了。”胡先生說。

的確,存量房貸利率能否下調,恐怕是這兩天全國廣大的購房者們最關心的問題。

7月14日,中國人民銀行貨幣政策司司長鄒瀾在國務院新聞辦發布會上表示:“按照市場化、法治化原則,我們支持和鼓勵商業銀行與借款人自主協商變更合同約定,或者是新發放貸款置換原來的存量貸款。”

不少購房者看到消息后,迫不及待地想知道:是不是存量房貸利率要開始調整了?記者走訪了杭州多家銀行網點求證,來看看最新回應。

來咨詢的購房者不少

多家銀行回應暫未接到正式通知

早幾天央行消息一出,不少像小胡這樣的“高位站崗”購房者就紛紛向個貸經理詢問銀行的最新落實情況。

“像我這樣站在6%的高位房貸,在現在的市場行情及貸款利率下,感覺就像是當了回‘大冤種’。”小胡說。的確,記者簡單給他算了一筆賬,300萬元存量房貸按照6%的利率,按等額本息的還款方式,每月月供需要2.1萬多。如果利率降到4%,同樣的還款方式,每月只需1.8萬多一點。還完整個貸款,整整可以“節約”80萬元。

無論對于怎樣的家庭,這都不是一個小數目。

帶著大家的疑問,7月19日,潮新聞記者先后咨詢了杭城多家國有大行及股份制銀行的客服和貸款經理,得到了大同小異的答案。

工行杭州一家營業網點的大堂經理表示,“這幾天確實陸續有客戶來咨詢關于存量房貸利率的問題,我們都跟客戶認真解釋了,目前行里還沒有接到有關部門的正式文件。后面我們會繼續關注政策動向,積極溝通對接,如果有相關文件下發,我們肯定會第一時間落實。”

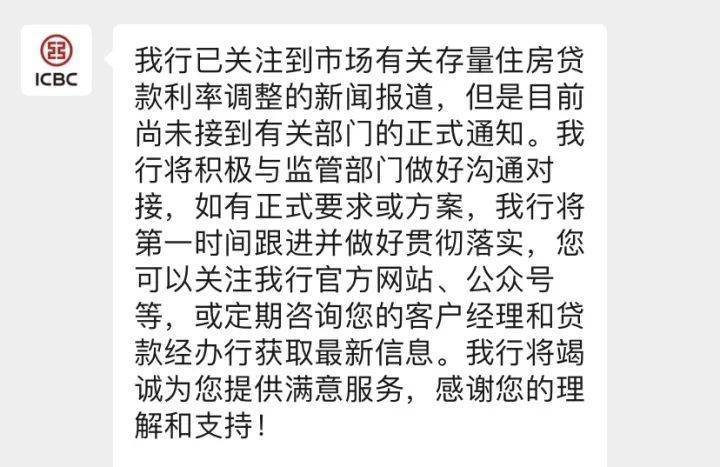

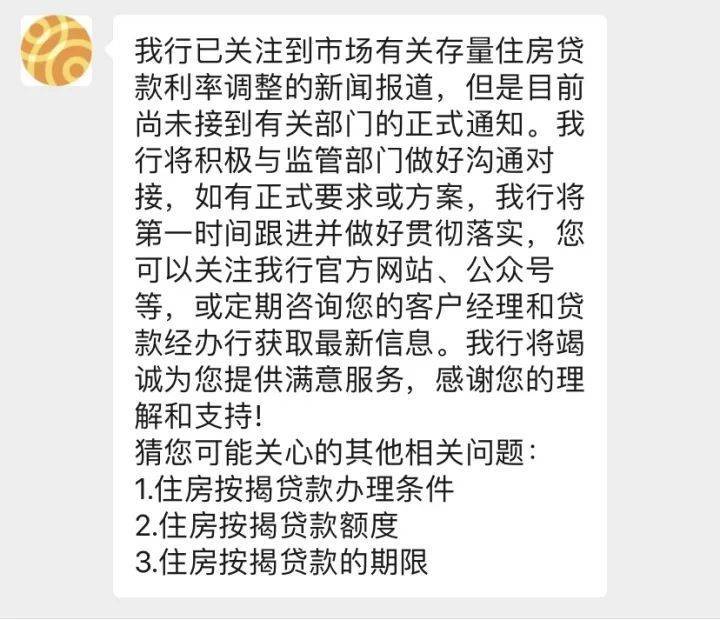

在工行客服公眾號上,也已經對存量住房貸款利率調整的相關問題做了智能回復:我行已關注到市場有關存量住房貸款利率調整的新聞報道,但是目前尚未接到有關部門的正式通知。我行將積極與監管部門做好溝通對接,如有正式要求或方案,我行將第一時間跟進并做好貫徹落實,您可以關注我行官方網站、公眾號等,或定期咨詢您的客戶經理和貸款經辦行獲取最新信息。

“大家確實很關心存量房貸利率,周末央行的消息一出,就有不少客戶來問我存量房貸利率的問題。”招商銀行一位個貸經理這樣告訴潮新聞記者,“目前我們還沒有接到正式通知,有了確切消息肯定會第一時間執行落實。”

此外,農行、建行、交通銀行等多家銀行網點工作人員都向記者表示,行里都已關注到關于央行對存量房貸利率的發聲,從各家銀行回復口徑來看,雖然暫未收到調整存量住房貸款利率的正式通知,但各家銀行均表示,將會持續關注政策動向,根據政策要求及時做好貫徹落實。

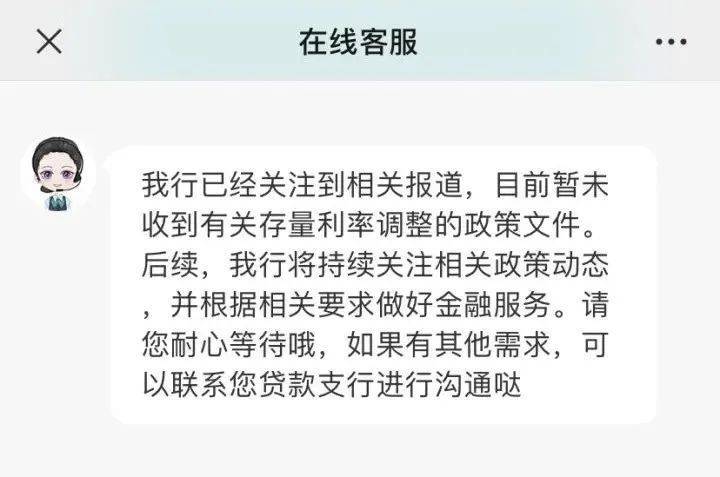

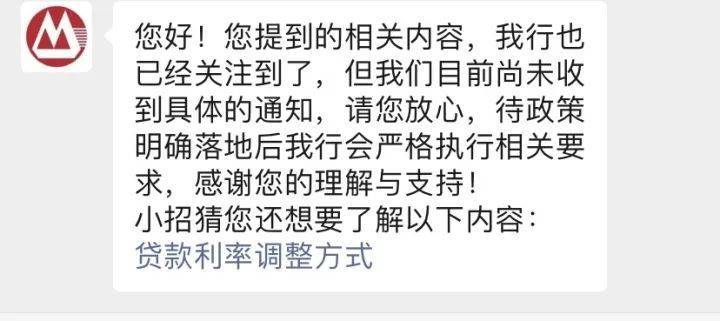

記者還咨詢了幾家銀行的在線客服,得到的回復也差不多。

當年7折利率優惠能否重現?

業內人士分析不會出現一刀切做法

“其實我買的第一套房,享受過存量房貸利率下調,當時是打了7折,這次不知道會不會有這樣的好事發生?”上文的小胡告訴記者,2009年時,他的一套杭州城區老破小就享受過存量房貸利率優惠,折后利率連4%都不到。

確實,降低存量房貸利率有過先例。2008年10月,央行曾發布《關于擴大商業性個人住房貸款利率下浮幅度等有關問題的通知》,將商業性個人住房貸款利率的下限擴大為貸款基準利率的0.7倍,“還記得當時銀行還聯系我到網點重新簽協議,這次不知道能否再享受一遍?”

盡管房貸客戶希望存量房貸利率打折的意愿強烈,但業內人士認為,“直接打折”的做法不太可能。

華鑫證券宏觀團隊預計,本輪存量房貸利率調降應該不會像2008年那樣一刀切,更多是根據存量房貸利率分階梯差異化下調。預計和2008年一樣都是從中小銀行開始,逐步向國有大行擴散。

某國有大行浙江省分行高級經理接受潮新聞記者采訪時認為:“央行發聲是按照市場化、法治化原則,支持和鼓勵商業銀行與借款人自主協商變更合同約定,或者是新發放貸款置換原來的存量貸款,我判斷存量房貸利率調整會有一個過程。”

這位高級經理進一步指出,與當年相比,現在房地產調控政策是“因城施策”,不同城市的房貸利率相差很大,因此不太可能出現一刀切打折的做法。

招聯首席研究員董希淼指出,降低存量房貸利率,并非房貸利率“一降到底”,綜合考慮各方訴求,階段性、部分下調存量房貸利率更為可行。在執行過程中,可以不用區分地域、首套房還是二套房、固定利率還是浮動利率,各地可以通過市場利率定價自律機制來召集銀行商討,形成一定的標準并加以實施。

專家建議存量房貸利率分三檔實施下調

同時引導存款利率適當下行

前兩年房貸利率高企,杭州首套房貸利率最高點一度達到6.3%,現在已降至4%。“哪怕稍微等等也行,至少有個盼頭。”上文中的小胡說,期待細則文件早日出臺,解救他早兩年買房時6%的存量房貸利率。

招聯聯席研究員董希淼此前接受潮新聞記者采訪時認為,根據央行表態,存量房貸利率調整可有兩種做法,即直接降(變更合同條款)和間接降(貸款以新換舊)。

昨天記者再次采訪董希淼,他建議,可根據房貸利率水平分三檔實施:到2023年1月1日,房貸利率在6.0%以上的存量房貸可打85折,或下降100個基點;房貸利率在5.5%-6.0%之間的存量房貸可打9折或者降60個基點;房貸利率在5.0%-5.5%之間的打95折或者降30個基點。在降低利率時,銀行無需與借款人重新簽訂紙質合同,可采取此前貸款基準利率轉為LPR利率時的做法,即向符合條件的借款人發送信息確認即可。而所謂階段性,則可將時間暫定為三年,三年之后可以根據實際情況再做研究。

此外,董希淼還建議,央行可以適度通過市場利率定價自律機制,引導存款利率適當下行,減輕銀行負債端成本,減輕銀行息差收窄的壓力,對沖銀行因存量房貸利率下降造成的影響。亦可對部分影響較大的銀行進行定向降準以彌補其損失。對于銀行而言,主動讓利不僅可以更好地履行社會責任、促進消費,還有助于留住更多存量客戶。

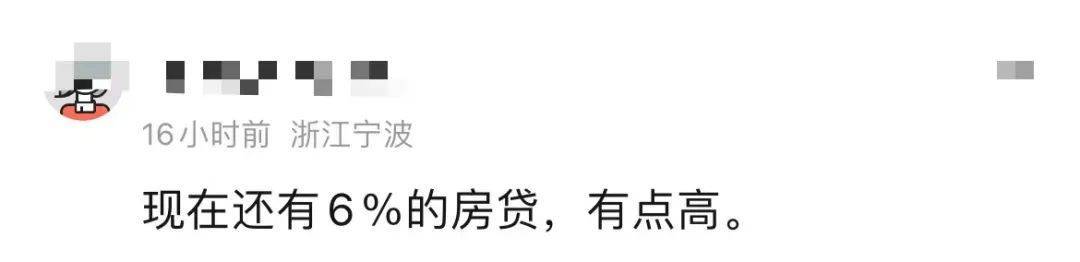

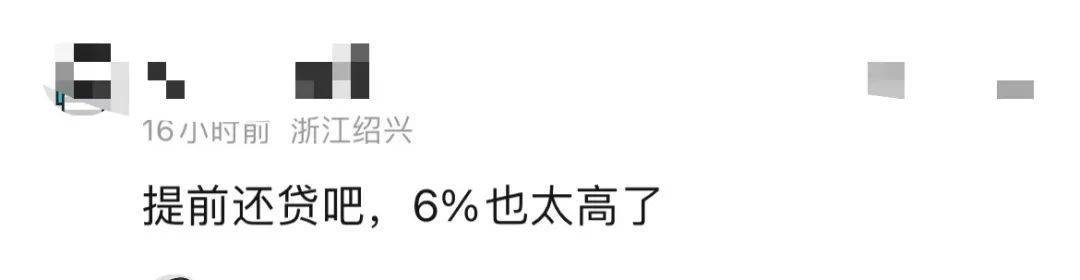

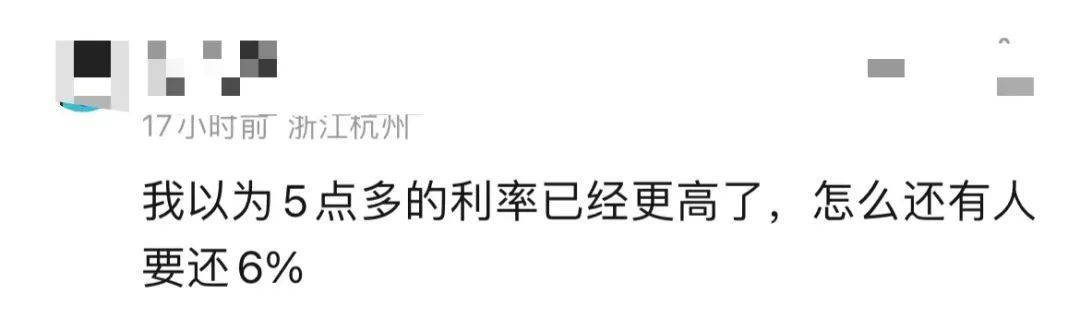

網友評論:

不少網友表示

6%的利率真的有點高

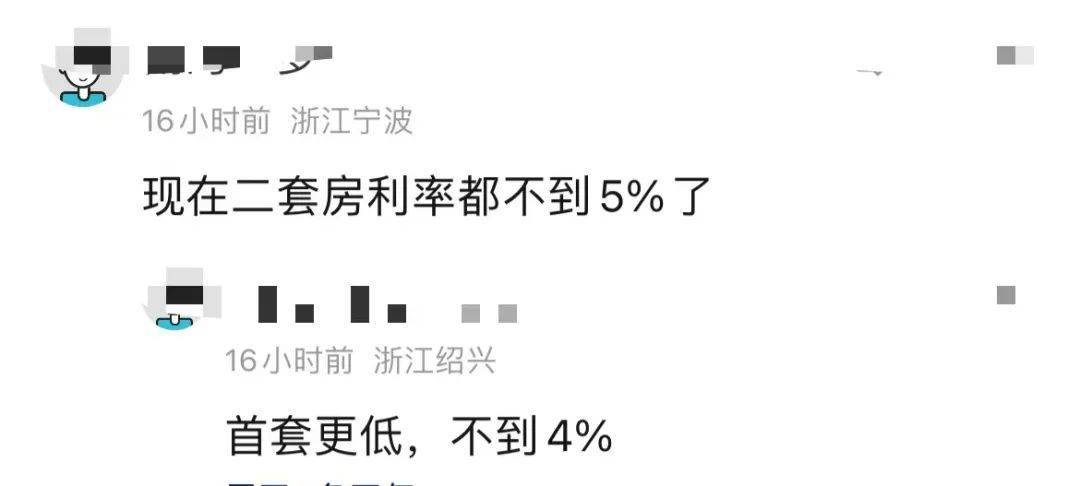

也有網友表示

希望能盡快落實

來源:潮新聞·錢江晚報綜合自 潮新聞 記者 吳恩慧、網友評論等