為進一步減輕納稅人負擔,財政部、稅務總局28日對外發布公告,明確延續實施全年一次性獎金個人所得稅政策。

根據公告,居民個人取得全年一次性獎金,符合《國家稅務總局關于調整個人取得全年一次性獎金等計算征收個人所得稅方法問題的通知》(國稅發〔2005〕9號)規定的,不并入當年綜合所得,以全年一次性獎金收入除以12個月得到的數額,按照按月換算后的綜合所得稅率表,確定適用稅率和速算扣除數,單獨計算納稅。同時,居民個人取得全年一次性獎金,也可以選擇并入當年綜合所得計算納稅。該公告執行至2027年12月31日。

兩部門當天還對外發布多則公告,明確多項個人所得稅有關優惠政策延續實施。

公告明確,2024年1月1日至2027年12月31日居民個人取得的綜合所得,年度綜合所得收入不超過12萬元且需要匯算清繳補稅的,或者年度匯算清繳補稅金額不超過400元的,居民個人可免于辦理個人所得稅綜合所得匯算清繳。居民個人取得綜合所得時存在扣繳義務人未依法預扣預繳稅款的情形除外。

此外,延續實施外籍個人有關津補貼個人所得稅政策和遠洋船員個人所得稅政策至2027年12月31日。

解讀

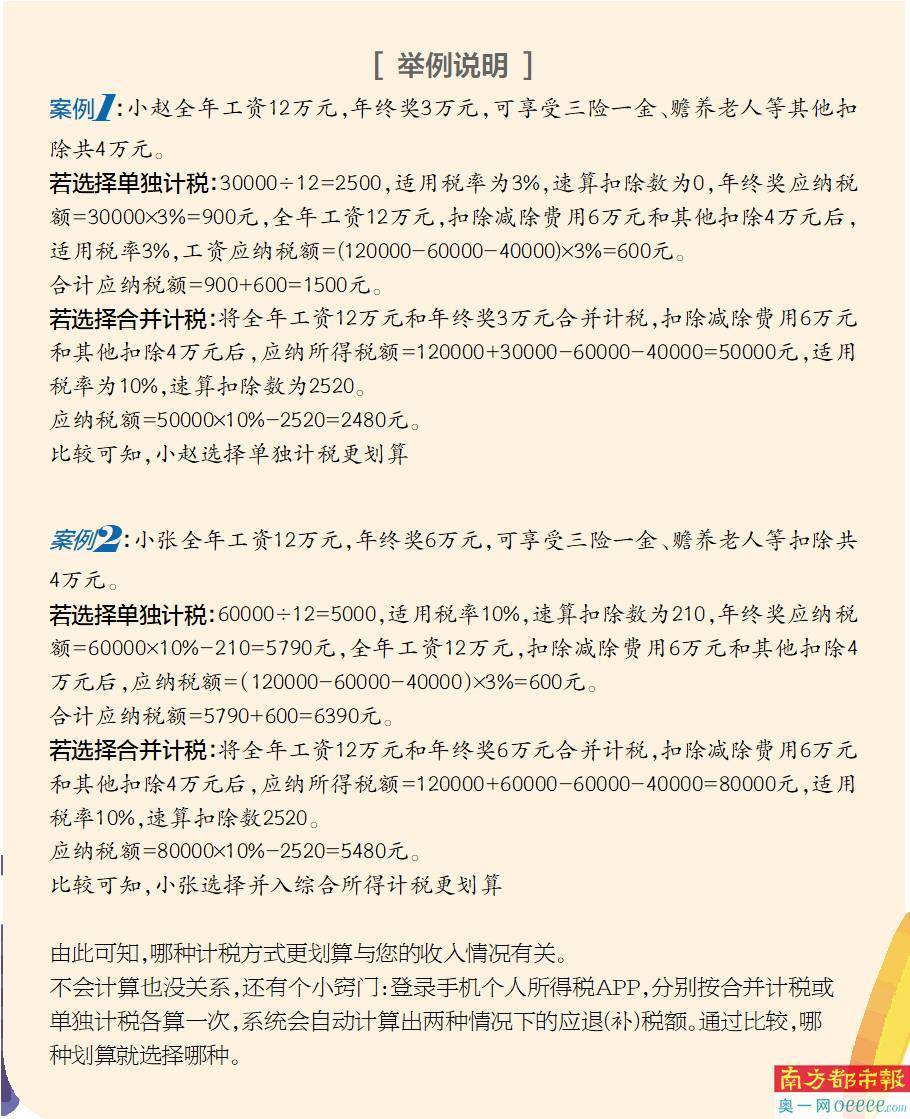

單獨計稅、合并計稅“二選一”

根據通知,其中兩項內容與絕大多數個稅納稅人相關。一是延續實施對年度綜合所得收入不超過12萬元且需要匯算清繳補稅的,或者年度匯算清繳補稅金額不超過400元的居民個人,可免予辦理個人所得稅綜合所得匯算清繳;二是延續實施對符合規定的居民個人全年一次性獎金,可不并入當年綜合所得,單獨計算納稅。

這意味著,到2027年底前,個稅納稅人仍可根據自己的收入構成等在年終獎合并計稅和單獨計稅之間“二選一”,選擇更劃算的計稅方式。

新一輪個稅改革從2019年起全面實施,主要是將個人取得的工資薪金、勞務報酬、稿酬、特許權使用費四項所得合并為“綜合所得”,并按照合并后的綜合所得額納稅,統一適用3%-45%的超額累進稅率。

其中,針對年終獎,政策作了單獨規定。

個稅改革前,年終獎一直享受的是“單獨計稅”的優惠政策。按照改革的新要求,年終獎也必須并入綜合所得,“合并計稅”。為保證政策平穩順暢地銜接,當時設置了三年過渡期。過渡期間,納稅人可以在年終獎單獨計稅和合并計稅之間“二選一”。

按照要求,三年過渡期應于2021年底結束。在過渡期即將結束之際,國務院明確將該優惠政策延續實施至2023年底。昨日,兩部門再次將年終獎個稅“二選一”政策延續至2027年底。

將減輕個稅負擔,緩解中低收入群體壓力

對廣大個稅納稅人來說,延續實施該項政策將減輕個稅負擔,緩解中低收入群體壓力。受益最明顯的是那些原本單獨計稅更加劃算的納稅人,暫時避免了因合并計稅而導致的稅負升高。

年終獎單獨計稅,是將個人取得的全年一次性獎金收入除以12個月,以得到的數額對照綜合所得月度稅率表,確定適用稅率和速算扣除數,計算公式為:應納稅額=全年一次性獎金收入×適用稅率-速算扣除數。

舉例來說,小劉有年終獎5萬元,適用10%一檔稅率;其他綜合所得在減去五險一金、免征額、各項扣除后為10萬元,適用10%一檔稅率。

單獨計稅時,小劉的年終獎需納稅“5萬元×10%-210(速算扣除數)=4790元”,綜合所得應納稅“10萬元×10%-2520=7480元”,兩者相加,小劉應納稅12270元。

如果選擇年終獎合并計稅,那么需要將年終獎并入綜合所得納稅,采用的公式為:應納稅額=完成各項扣除后的綜合所得應納稅所得額×適用稅率(年度表)-速算扣除數。

假定小劉的收入和年終獎不變,合并計稅情況下,小劉的應納稅綜合所得額為5萬元+10萬元=15萬元,適用20%一檔稅率,小劉應納稅15萬元×20%-16920=13080元,比單獨計稅時要多繳稅810元。

兩部門將年終獎個稅“二選一”優惠政策期限延長,與小劉同樣情況的納稅人仍然可以繼續選擇單獨計稅,直到2027年底。而對那些在過渡期內就已經選擇了合并計稅的納稅人,如果收入不變,那么未來其個稅稅負不會有變化。

整合:史明磊

綜合新華社、中國證券網、新京報、澎湃新聞