圖片來源@視覺中國

文|海豚投研

文|海豚投研

京東方($BOE.SZ)于北京時間 2023 年 4 月 3 日晚間的長橋 A 股盤后發布了 2022 年年度財報(截止 2022 年 12 月),要點如下:

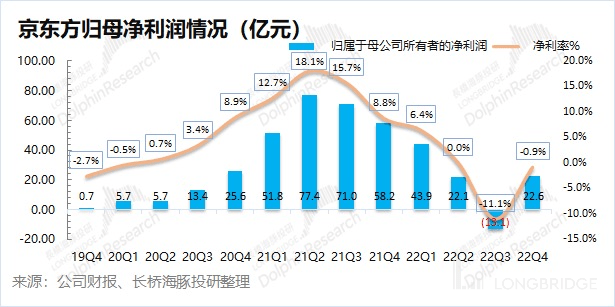

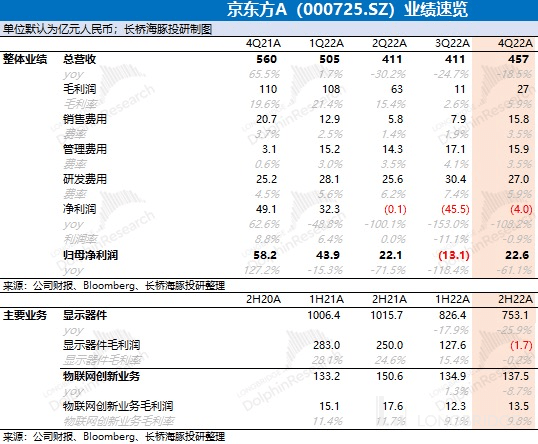

一、整體業績:見底的業績,開始有光。$京東方 A.SZ 本季度營收 457 億元,同比下滑 18.5%; 本季度毛利率 5.9%,同比下降 13.7pct。收入和毛利率的下滑主要是因為面板價格大幅下降所致;公司本季度歸母凈利潤 22.6 億元,同比下滑 61.1%,凈利率仍然虧損;

二、業務分項情況:顯示器件仍是業績風向標。顯示器件是京東方最大的收入來源,占比達到 8 成以上。下半年顯示器件業務同比下滑 25.9%,而毛利率更是下降至負數,是公司業績下滑的主因。這是由于 2022 年以來電視、手機等下游顯示屏需求疲軟導致;

三、費用及經營情況:存貨去化明顯,凈利率開始好轉。面板行業從 2021 年下半年以來進入下行周期,存貨指標成判定周期的重要指引。公司本季度存貨出現明顯去化的跡象,表明行業周期已經見底開始向好。隨著行業觸底回暖,產品價格端開始回升,本季度凈利率重回 0% 附近。

整體來看,京東方業績如期出現回暖,基本符合市場預期。

雖然公司四季度的收入和利潤仍有兩位數的下滑,但是整體表現比三季度已有所改觀。毛利率和凈利率環比都已經回升,存貨去化明顯加快,都印證了海豚君此前文章中《京東方:觸底回暖的三重信號》提到的,“‘業績筑底 + 價格轉漲 + 存貨消化加快’,多角度表明京東方和面板行業在觸底回暖。隨著面板價格的回暖,行業有望實現供需平衡,而公司也將實現扭虧為盈”。

站在當前時點,各尺寸面板價格已經從底部起來有兩位數的上漲,這主要是面板企業不會長期承受虧損的壓力。經過產業鏈的存貨去化,下游逐漸恢復拉貨的動力。而近期的面板報價上漲,也主要是出于過分下跌后的修正。

從股價看,京東方已經從底部的 3.3 元/股上漲至 4.5 元/股,這主要是市場對面板行業回暖的預期買入。而對于這次交出的財報只是驗證了京東方這波上行中市場已買入的周期反轉邏輯,但由于市場已經做了定價而業績又未明顯超預期,這次業績看似不錯,但股價很難明顯上行。

總的來看,京東方已經從底部完成了一定的修復,后續進一步的超額收益,仍需要關注下游需求回暖進度和公司的可能超預期表現。

以下是長橋海豚君對京東方的具體分析:

一、整體業績:見底的業績,開始有光

1.1 營收端

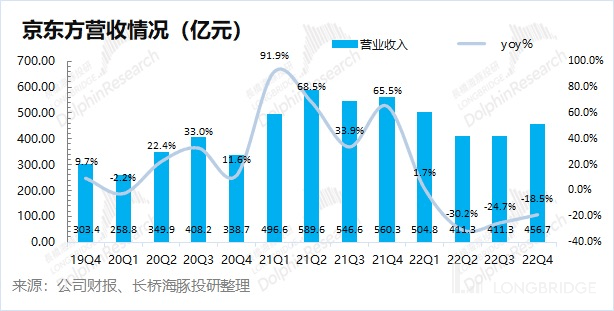

京東方在 2022 年全年實現收入 1784 億元,同比下滑 19.28%。公司收入下滑主要是顯示器件業務下滑導致,在過去一年顯示器的出貨價格呈現下跌的趨勢。

其中京東方在 2022 年第四季度總營收 456.7 億元,同比下滑 18.5%。雖然公司四季度營收仍有兩位數下滑,但跌幅有所收斂。同時環比層面,公司收入已經開始回升,這一定程度上也能表明公司業務開始出現向好的跡象。

1.2 毛利端

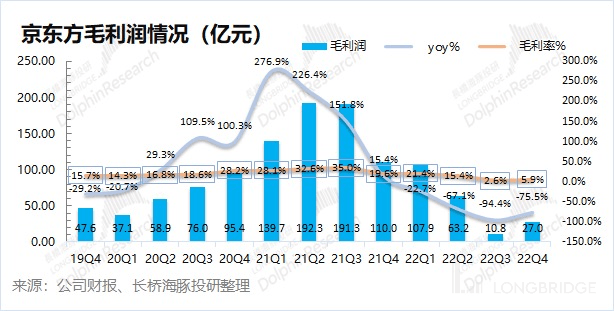

京東方在 2022 年全年實現毛利 208.83 億元,同比下滑 67%。毛利的跌幅更是遠遠超過收入的下跌,這主要是價格下滑導致毛利率受擠壓。

其中京東方在 2022 年第四季度實現毛利 27 億元,同比下滑 75.5%。本季度公司毛利率為 5.9%,同比下滑 13.7pct。

雖然本季度毛利率仍處于低位,但已經有看到好轉的跡象。相比于上季度的 2.6% 的毛利率低點,本季度已經開始回升,這主要是因為面板的價格已經出現回暖。

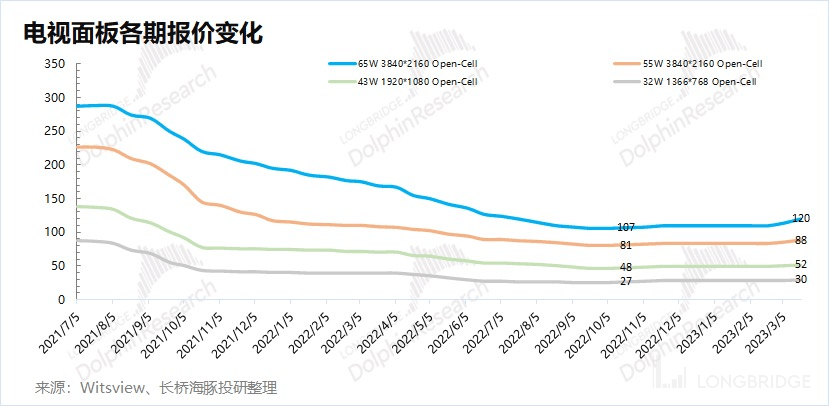

1.3 面板價格

既然京東方的收入端和毛利率的同比下滑,主要是面板價格下跌所導致。而今毛利率開始出現回暖,當前的面板價格是如何呢?

從 Witsview 的 3 月底報價來看,65 寸/55 寸/43 寸/32 寸價格分別為 120 美金/88 美金/52 美金/30 美金。各尺寸面板價格,已經從底部上漲有 10% 以上。

海豚君在上季財報點評《京東方:觸底回暖的三重信號》中提到,“由于電視面板價格從二季度開始已經打破現金成本,面板廠出于經營的壓力,強力要求 ‘賣價現金成本以下不接單’ 的政策,面板價格在 10 月出現了觸底回暖的跡象”。也正是從 10 月底開始,面板價格開始止跌回升。

在面板價格頻頻下跌后,面板行業逐漸出現了虧損的情況。而在收縮產量和消化庫存的影響下,產業鏈逐漸消化了高額的庫存壓力。隨著下游重新拉貨,面板價格開始企穩回升。

而今在面板價格進行一定的修復后,價格的繼續上漲,需要關注下游需求和拉貨動力的回暖情況。

二、業務分項情況:顯示器件仍是業績風向標

2.1 營收分項

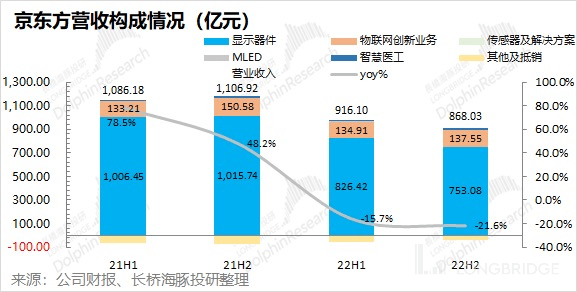

京東方在 2021 年再次對報表再次調整。目前報表中,公司最主要的兩大業務是顯示器件業務和物聯網創新業務。

1)顯示器件業務:下半年營收 753.08 億元,同比下滑 25.9%。顯示器件業務是公司傳統主營業務,主要包括電視、手機、筆記本等顯示屏產品,下半年營收下滑主要是下游需求疲軟,產品價格繼續下滑所致;

2)物聯網創新業務:下半年營收 137.55 億元,同比下滑 8.7%。偏 To B 業務,主要以智慧園區、智慧金融、智慧交通等物聯網細分領域的整體解決方案,該業務隨周期影響不大;

3)其他業務:京東方其他業務還包括傳感器及解決方案、MLED、智慧醫工等,但這些業務目前占比還小,對公司業績影響不大。

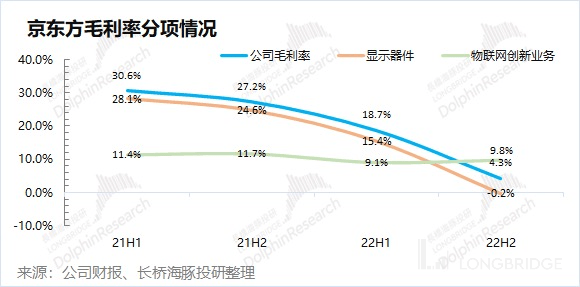

2.2 毛利率分項

由于顯示器件業務占比達到 8 成以上,公司毛利率的走勢基本上依賴于顯示器件業務。

1)顯示器件業務:下半年毛利率-0.2%,同比下降 24.8pct,業務毛利率下降主因是面板市場價格下降;

2)物聯網創新業務:下半年毛利率 9.8%,同比下降 1.9pct,業務毛利率下降受成本端上升的影響。

三、費用及經營情況:存貨去化明顯,凈利率開始好轉

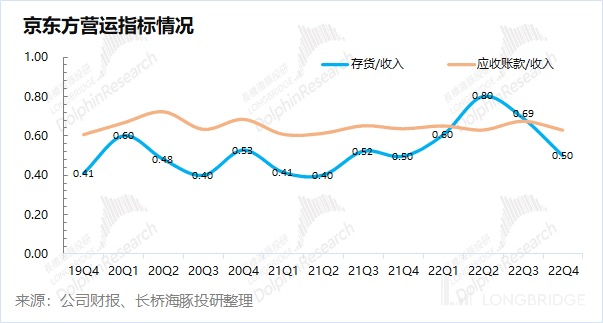

3.1 營運指標:存貨消化明顯

在行業周期下行時候,關注公司的存貨及營運指標更為重要。

①存貨情況:本季度 227.88 億元,同比下滑 18%。本季度存貨/收入比值下滑至 0.5。隨著產能利用率的調低,公司下半年主要以存貨消化為主,取得不錯的成效。公司存貨較年中的高點 330 億元,已經有近 100 億的去化。隨著公司及行業的存貨消化,面板價格也在年末迎來了觸底回暖的跡象。

②應收賬款情況:本季度 288.15 億元,同比減少 19.3%。應收賬款/收入的比值為 0.63,處于相對合理水平。

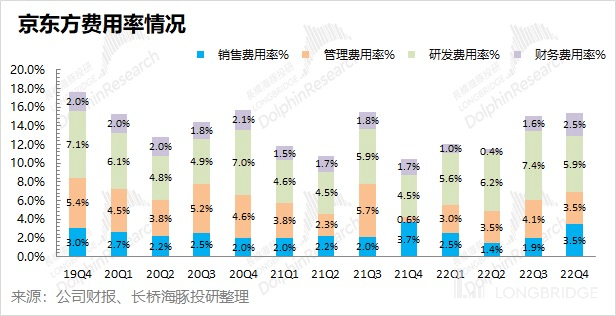

3.2 費用率情況:呈現剛性

2022 年第四季度京東方四項費用合計 70.2 億元,同比增加 20%。四項費用率 15.4%,四項費用率有所上升,主要是由于部分費用相對剛性,而營收本季出現下滑。

1)銷售費用:本季度 15.77 億元,同比減少 24%,銷售費用率 3.5%。公司的銷售費用和營收變化有一定關聯度,本季營收的下滑也減少了公司銷售費用的支出;

2)管理費用:本季度 15.94 億元,同比增長 409%,管理費用率 3.5%。公司的管理費用相對剛性,受營收影響不大。本季有受人工成本和股份支付增加的影響;

3)研發費用:本季度 27.01 億元,同比增長 7.4%,研發費用率 5.9%。公司研發費用是四項費用中占比最大的部分,在行業下行階段公司適當控制了研發支出;

4)財務費用:本季度 11.48 億元,同比增長 21%,財務費用率 2.5%。公司財務費用的變化主要由于利息凈支出減少。

3.3 凈利潤:凈利率出現好轉

京東方在 2022 年實現歸母凈利潤 75.51 億元,同比下滑 70.77%。歸母凈利潤能為正數,主要是通過少數股東權益帶來。若只考慮凈利潤,京東方 2022 年出現 17 億元的虧損。

單看第四季度,京東方歸母凈利潤 22.6 億元,同比下滑 61.1%。面板價格下跌,影響公司的收入和毛利率,而費用彈性相對較小,是公司本季歸母凈利大幅下滑的主要原因。

2022 年第四季度公司凈利率開始出現回升,回升至-0.9%。在三季度凈利率出現雙位數負數后,公司從四季度開始扭轉頹勢。