出品丨搜狐財經

作者丨岳家琛

3月21日,通威股份發布公告稱,收到謝毅提交的書面辭呈。謝毅因個人原因辭去董事長、董事、CEO等職務,辭職后不再擔任其他任何職務。

接替謝毅的是通威股份實際控制人劉漢元女兒劉舒琪。1964年出生的劉漢元,在“福布斯2022中國內地富豪榜”中以120億美元身家位列第20位,亦是四川首富。

伴隨著“85后”、“二代”等標簽,劉舒琪一經任命便引發市場關注。作為1700億市值的光伏龍頭,通威股份“二代”接班后,高盈利的業績表現能否保持下去?

此外,通威股份正處在拓展組件業務,布局光伏一體化產能的關鍵階段,此番人事巨變也顯得格外敏感。

截至3月23日收盤,通威股份報38.57元每股,較3月21日收盤價38.71元微跌0.36%。

前任董事長謝毅的任職之路

在謝毅擔任董事長期間,光伏產業爆發,通威股份業績呈現幾何倍數的增長。因而,在董事任期尚未結束之時,謝毅選擇辭職而去,這令人稍感詫異。

在他三年十一個月的任職期內,通威股份的市值從不足600億狂飆至1700億元。

他此次一并辭去的職位,還包括通威股份董事會戰略決策委員會召集人、董事會提名委員會委員、董事會薪酬與考核委員會委員等職務。辭職后,謝毅不在通威股份擔任其他任何職務。

事實上,本次辭任的謝毅也是一位“80后”少壯派。資料顯示,謝毅是四川西昌人,1984年出生,英國倫敦帝國理工學院管理學碩士畢業。

回顧謝毅的任職歷程,2011年,謝毅入職通威集團,彼時僅27歲的謝毅入職后即擔任總裁助理職務。

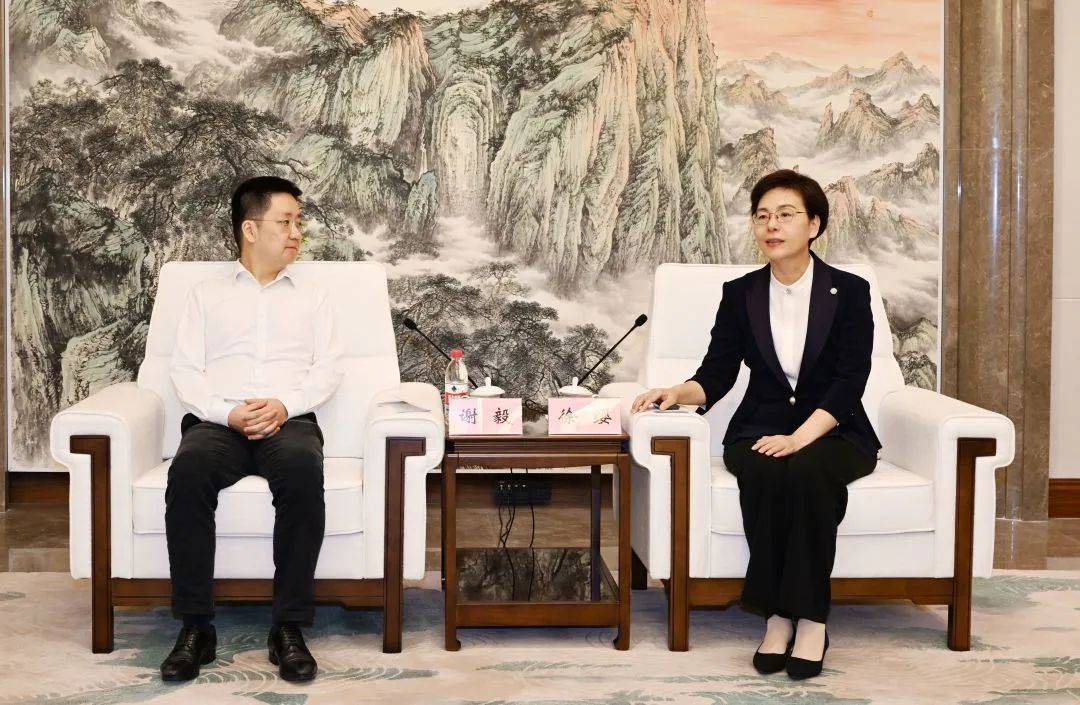

(左側為前任董事長謝毅)

(左側為前任董事長謝毅)

之后,謝毅擔任通威太陽能董事長,通威太陽能是通威集團旗下負責晶硅電池生產的企業。謝毅用了六年時間,帶領通威太陽能走到了光伏電池全球第一的位置。

2019年5月8日,謝毅正式接棒劉漢元,成為通威股份新任董事長。

彼時職位交接,是為了通威集團管理層年輕化。在當日股東大會現場,劉漢元對到場投資者和媒體表示,為了推進上市高管團隊的年輕化進程,他將辭去上市公司董事長職務。

截至2021年年底,謝毅還持有通威股份21.76萬股份。按照最新收盤價計算,謝毅的持股市值可達842萬元。

劉舒琪曾獲謝毅和其父的公開認可

二代接班,在光伏行業并非個例。早在2022年9月,協鑫集團“80后”朱鈺峰調任協鑫科技董事會副主席,并擔任協鑫集成董事長。此外2022年底,硅片企業上機數控實控人楊建良之子,“90后”的楊昊擔任總經理。

不過,由“二代”完全接班的并不多。資料顯示,劉舒琪是一位“準90后”。除了公告中的介紹外,網上關于劉舒琪資料寥寥無幾。

劉舒琪1989年出生,本科畢業于英國倫敦女王瑪麗大學,現任通威集團監事、通威股份第八屆董事會董事、總裁助理、光伏商務部總經理。

公告指出,劉舒琪在負責公司硅料、電池、組件的采購、銷售集中管理工作期間,帶領公司不斷開拓光伏市場,構筑起了具有突出優勢的供銷體系,形成了具有競爭力的產業鏈上下游合作關系等,取得了優異經營業績,體現出卓越的管理者潛力。

在通威集團官網等渠道上,目前能找到最早關于劉舒琪的信息出現在2021年9月。

彼時,光伏商務部揭牌儀式在通威國際中心隆重舉行,時任董事長的謝毅表示:“光伏商務部總經理劉舒琪帶領的年輕團隊,一定是能打仗、打勝仗,召之即來、來之能戰、戰則必勝的鐵軍。”

在得到時任董事長認可后,劉舒琪活動逐漸頻繁,其中多次與謝毅共同參加活動。

2021年11月,通威太陽能公司慶祝成立8周年,時任通威股份董事長的謝毅、時任光伏商務部總經理的劉舒琪和員工共同切蛋糕。

2022年1月,在通威股份光伏商務部2021年度核心管理干部述職會上,劉舒琪表示:“硅料、電池、組件三個環節密切聯動,不僅順利完成各項銷售目標,而且超額完成年度降本任務,不管是產品還是服務,都得到了客戶的肯定和認可。”

劉舒琪領導的光伏商務部亦得到其父親劉漢元的認可。上述干部述職會上,劉漢元表示:“光伏商務部從籌備到真正建立起來,在總部辦公還不到一年時間,中途涉及到行業里的很多此起彼伏,大家承受了很大的壓力。總的來講,在充滿挑戰的2021年,克服了很多困難和挑戰,取得了明顯成績。”

(劉舒琪之父劉漢元)

(劉舒琪之父劉漢元)

通威集團還在官網提及劉舒琪在公司交流指導的事項。去年5月7日,劉舒琪在永祥股份數字體驗中心了解能源科技項目規劃與建設情況,還在永祥光伏科技15GW拉棒切方項目現場了解生產運行情況。

2022年12月,通威集團舉行“我是標準,標準是我”主題演講比賽,劉舒琪上臺為獲獎者頒獎。而這是,劉舒琪的身份已經成為通威股份總裁助理。

在獲任董事長之前,劉舒琪最新的動態是出席永祥股份2022年度核心管理干部述職會議,其身份為通威股份總裁助理。

截至2022年6月30日,劉舒琪持有通威股份8萬股股票。

硅料價格下跌,新任董事長面臨挑戰

公開資料顯示,通威股份主要從事飼料加工、水產品加工、食品制造業、獸用藥品制造、農林牧漁專用機械制造、光伏設備及元器件制造和電池制造等業務,其中光伏發電是其當前的支柱產業,而食品加工與畜禽養殖業務則為次支柱產業。

過去兩年多來,硅料價格持續高企,成為光伏產業鏈中最賺錢的環節之一,作為硅料龍頭的通威股份亦賺得盆滿缽滿。去年前三季度其銷售凈利率高達25.65%。

光伏產業鏈分為上中下游三個環節,其中上游為高純多晶硅的生產,中游為多晶鑄錠/單晶拉棒、切片、光伏電池生產、光伏發電組件封裝等環節,下游則包括集中式光伏電站、分布式光伏電站等光伏發電系統。通威股份的主要業務是上游硅料與中游電池片。

2020年夏天起,多晶硅價格從6萬元/噸左右一路漲至2022年33萬元/噸以上,兩年間價格漲幅高達550%。受益于硅料價格大漲,通威股份業績也呈現出爆發式增長。

財報數據顯示,2019年-2021年,通威股份分別實現營業收入375億、442億和634.91億元,分別實現歸母凈利潤26億元、36億元、82億元。

2022年前三季度,通威股份實現營業收入1020.84億元,同比增長118.6%,實現歸母凈利潤217.3億元,同比增長265.54%。

根據最新的業績預告,通威股份預計2022年實現歸屬于上市公司股東的凈利潤為252億元-272億元。

對此,通威股份給出的解釋是:“受益于光伏行業持續快速發展,2022年高純晶硅和太陽能電池產品需求旺盛。公司高純晶硅產線持續滿負荷運行,新項目快速投產達產,量利同比實現大幅增長,太陽能電池產能規模持續擴大。”

此外,通威股份在2022年突然進軍組件領域,引發關注。

2022年8月,通威股份中標華潤3GW組件集采。此后2個月,通威又連續拿下4次組件招標,陸續中標廣東電力、國電投、大唐集團等多個組件招標項目。

與此同時,其業績與股價均呈現出爆發式增長,去年通威股份市值一度超過3000億元大關。

不過,隨著硅料價格回調,通威未來或需要面對去產能風險。硅料價格已經于去年12月份開始進入了下跌通道,目前國內硅料價格較去年高位已下滑約30%,市場普遍預期硅料將出現產能過剩。

開源證券報告顯示,2023年國內多晶硅產量將達到140萬噸,可供應522GW組件、裝機規模435GW;而預計2023年全球的新增裝機量僅350GW。硅料供過于求的結果將會不斷凸顯。

另外負債方面,2022年前三季度,該公司總負債已經高達689.33億元,而2021年僅為465億元。

光伏行業的發展很難擺脫周期性,在享受完硅料價格暴漲的紅利之后,如何應對接下來的硅料下行周期,這對于新任董事長劉舒琪而言,或許是一個不小的挑戰。