速覽

- 網傳美國財長耶倫承諾“要對在國際市場上經營業務的中國企業強制追繳15%的國際業務稅款”的說法并不準確。該說法最早來自俄羅斯衛星通訊社,但有關文章未談及“國際業務稅款”的相關背景。

- 所謂“15%的國際業務稅款”,又叫“全球最低稅率”,出自經濟合作與發展組織(OECD)為解決數字化稅收挑戰等問題在2021年提出的國際稅收改革方案。中國是該方案的支持者和積極參與者。

- “雙支柱”方案目前在美國尚未獲得實際的法律效力。對跨國企業征收“全球最低稅率”的條項未獲美國國會同意,因此 “追繳”一說根本無從談起。

事件背景

近日,美國硅谷銀行(SVB)因倉促融資加劇提款擠兌而倒閉,引發國際市場擔憂。3月11日起,中文網絡有說法稱,因硅谷銀行“虧得太慘”,美國開始“明火執仗硬搶”。美財長珍妮特·耶倫承諾,“要對在國際市場上經營業務的中國企業強制追繳15%的國際業務稅款”。

明查

網傳說法源自何處?

網傳說法沒有提供具體出處。檢索有關關鍵詞,可以找到一篇由俄羅斯衛星通訊社(Sputnik)發布于3月11日的文章。此文用中文寫就。衛星通訊社稱,“美國財政部長珍妮特·耶倫承諾,要對在國際市場上經營業務的中國企業追繳15%的國際業務稅款。”

俄羅斯衛星通訊社報道截圖。

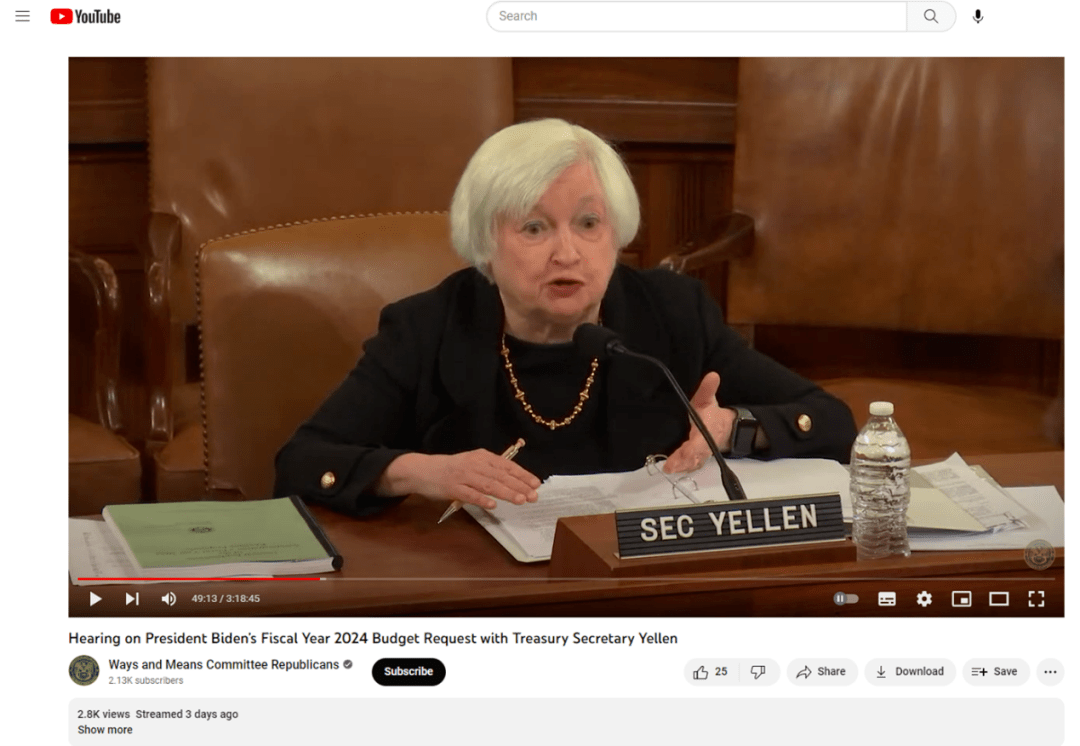

然而,在這篇語焉不詳的報道中,衛星通訊社并沒有闡明 “15%的國際業務稅”究竟是指什么。查詢耶倫近期在美國國會的活動,則可以在美國眾議院眾籌委員會網站上找到一段近期的記錄。該記錄顯示,3月10日,耶倫參與了一場與美國總統拜登的2024財年預算有關的聽證會。與此聽證會相關的直播回放可見諸于該眾籌委員會網站的YouTube頻道。

美國眾議院眾籌委員會記錄截圖。

在這場長達近3小時10分的聽證會上,美國國會議員曾數次提起“中國”。在聽證會開始后40分鐘左右,民主黨眾議員杜蓋特(Lloyd Doggett)就“全球最低稅率”問題向耶倫提問,問其“為何一些共和黨人認為中國會從全球最低稅率中獲利”。約1小時20分鐘后,共和黨眾議員赫恩(Kevin Hern)又向耶倫質詢,問其要如何確保中國能遵循經濟合作與發展組織(OECD)制定的框架中與“支柱二”有關的內容。

聽證會直播回放截圖。

經核查,杜蓋特提到的“全球最低稅率”和赫恩提到的“支柱二”均指向是同一件事。二者均與OECD在2021年提出的國際稅收改革方案——“雙支柱”方案有關。

2021年10月12日,中國國家稅務總局網站上刊登了一篇來自《經濟參考報》的文章。該文章提到,當今世界面臨著“經濟數字化、保護主義抬頭和新冠肺炎疫情等帶來的稅收和財政問題。面對共同挑戰,由二十國集團(G20)委托OECD主導設計的‘雙支柱’方案(Two Pillar Solution)逐步獲得各國共識”。

中國國家稅務總局網站轉發《經濟參考報》文章:《“雙支柱”方案將啟全球稅收治理新篇章》。

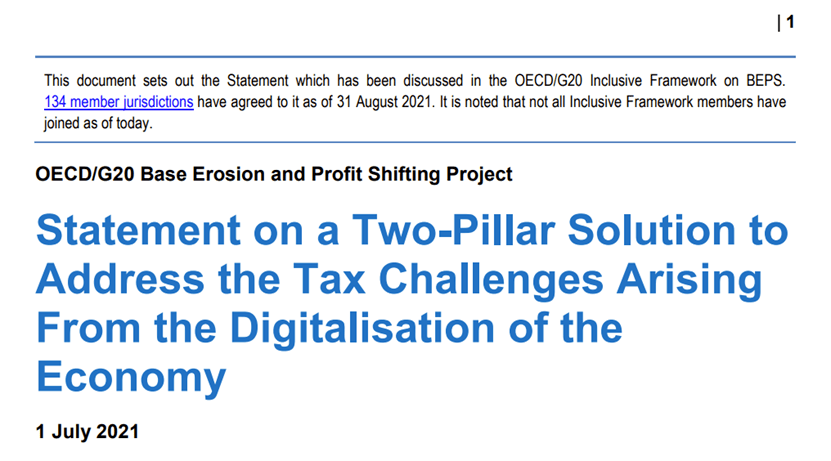

OECD官網于2021年7月1日發表的聲明內容顯示,“雙支柱”方案主要包括兩個組成模塊,各模塊內又包含數條與稅收有關的具體舉措。其中,支柱一側重重新分配大型跨國企業全球利潤的征稅權,以平衡經濟數字化背景下國際稅收權益分配格局,解決經濟數字化帶來的稅收挑戰;支柱二側重解決利潤轉移和稅基侵蝕問題,通過設定企業所得稅的全球最低稅率,確保跨國企業在各轄區承擔不低于一定水平的稅負,抑制跨國企業逃避稅行為,為各國稅收競爭劃定底線。

2021年7月,OECD發表《關于應對經濟數字化稅收挑戰雙支柱方案的聲明 》

而OECD劃定的這條“底線”,即企業合并年收入達7.5億歐元的跨國公司成員實體在稅收轄區內需繳納的最低有效稅率被設定為15%。“雙支柱”方案同時制定了低稅支付規則(UTPR),使成員實體所在國有權在居民國未對跨國公司補征稅款情況下,對該實體調整相應的應納稅額,使其達到15%的全球最低稅水平。

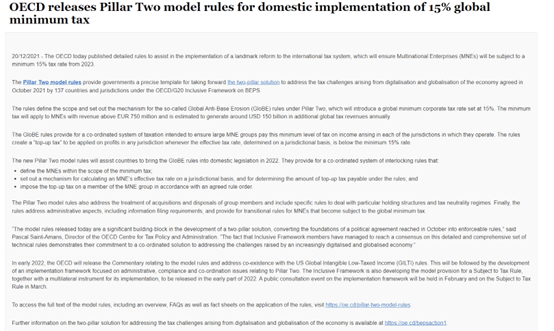

2021年12月20日,OECD發布了關于國內實施15%全球最低稅率的第二支柱示范規則。

OECD公布的這套方案,早在2021年就獲得了包括中國和美國在內的全球近140個國家的認可。中國國家稅務總局轉發的文章中提到,中國是“雙支柱”方案達成共識的積極推動者。

面對杜蓋特的提問,耶倫回答稱:“中國根本不會從中受益。中國將被迫提高對其跨國公司的最低稅率,在國家層面上達到15%的水平,而且中國已經簽署了該協議。但如果由于任何原因,中國未能制定這一稅收并將其落實到位,根據該協議中包含的一個執行機制,美國或其它有中國公司和其子公司做生意的國家可以通過該機制來執行。”

然而,在中國國家稅務總局轉發的文章中,作者提到,對于中國來說,“雙支柱”方案總體上對中國企業的影響利大于弊,雖然“可能會增加少數中國企業的稅負和遵從成本”,但“為中國企業參與國際經濟合作提供了穩定的國際稅收環境。”

就支柱二模塊中提到的15%全球最低稅率的問題,上述文章指出:“中國企業所得稅法定稅率25%,大多數企業實際有效稅負應在15%以上,且支柱二規則只適用于大型跨國企業集團,絕大多數企業不會受到全球最低稅的影響。少數疊加享受多種稅收優惠政策的跨國企業集團可能有效稅率偏低,在支柱二下會增加一定稅負,但預計波及面不大,而且還可以通過政策置換或調整減輕不利影響。即便少數中國企業需要補繳全球最低稅,相比其他國家同類企業也不會處于不利稅收地位,對其國際競爭力影響有限。”

美國對中企強制追繳15%的國際業務稅?

盡管美國是“雙支柱”方案的成員國,但檢索資料可知,目前在美國,“雙支柱”方案尚未獲得實際的法律效力。美國經濟學人集團旗下政策和立法研究新聞網站RollCall在3月10日發文稱,在過去兩年中,為符合該方案并提高美國公司海外收入的稅率而進行的修改始終未能獲得民主黨控制的國會同意。在此意義上,所謂 “追繳”一說根本無從談起。

RollCall發布的報道內文截圖。

2022年8月,美國立法通過了《通貨膨脹削減法案2022》,該法案規定了將對在前三年中任何一年的平均年收入達到或超過10億美元的公司征收最低稅,該稅率同樣為15%。此外,對那些母公司設在國外,但在美國賺取的實際收入多于1億美元且國際財務報告集團的收入超過10億美元的實體,該征稅方案同樣適用。

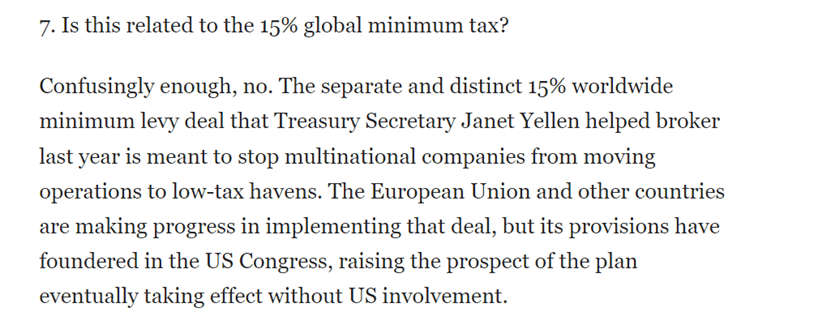

美國《華盛頓郵報》在去年8月的一篇分析文章中指出,盡管令人困惑,但《通貨膨脹削減法案2022》中規定的最低稅率與前文中提到的“全球最低稅率”沒有關聯。后者旨在阻止跨國公司將業務轉移到低稅率“天堂”,但相關條款在美國國會未獲通過。

《華盛頓郵報》報道內文截圖。

綜上所述,網傳美國財長耶倫承諾“要對在國際市場上經營業務的中國企業強制追繳15%的國際業務稅款”的說法并不準確。該說法最早來自俄羅斯衛星通訊社,但有關文章未談及“國際業務稅款”的相關背景。

所謂“15%的國際業務稅款”,又叫“全球最低稅率”,出自OECD為解決數字化稅收挑戰等問題在2021年提出的國際稅收改革方案。中國本就是該方案的支持者和積極參與者。

“雙支柱”方案目前在美國尚未獲得實際的法律效力。對跨國企業征收“全球最低稅率”的條項未獲美國國會同意,因此 “追繳”一說根本無從談起。