中新經緯5月8日電 (林琬斯)近日,白電行業兩個千億巨頭美的和格力相繼披露2022年年報。在家電行業規模下滑的背景下,美的和格力賺錢能力如何?第二增長曲線在哪?

美的掙得多

分紅也多

從2022年年報可以看出,兩家公司營收增速同比均持平,格力的營收與凈利均低于美的。

對于業績的變化,美的在年報中表示,公司工業技術事業群、樓宇科技事業部、機器人與自動化事業部2022年收入分別為216億元、228億元、277億元,分別同比增長7%、16%、10%。據了解,除了上述三板塊,美的的業務板塊還包括智能家居事業群、數字化創新業務。

另外,“V觀財報”(微信號ID:VG-View)梳理發現,美的連續三年年度營收和歸母扣非凈利均超過格力。

不過,從整個市場環境看,家電行業的外銷和內銷市場在2022年均出現不同程度下滑。

根據全國家用電器工業信息中心發布的《2022年中國家電行業年度報告》,2022年家電行業中國銷售規模為7307.2億元,同比下滑9.5%。家電出口受到全球通脹、國際形勢復雜多變等因素影響,中國家用電器產品出口額有所下降。2022年家用行業出口規模為5681.6億元,同比下降10.9%。

到了2023年第一季度,格力的業績并不見起色,甚至出現下滑。相比而言,美的的營收與凈利增速均高于格力。一季度,格力歸母扣非凈利潤為37.23億元,同比下滑1.36%,而美的歸母扣非凈利潤達76.73億元,同比增長9.72%。

此外,素以“高分紅”著稱的格力,卻在2022年年度錄得五年內最低的分紅力度。

根據2022年年報,格力披露的2022年度分配方案顯示,公司擬向全體股東每10股派發現金股利10元(含稅),現金分紅金額56.14億元(含稅)。2018年至2021年,格力的年度分配方案分別為10派15元(含稅)、10派12元(含稅)、10派30元(含稅)、10派20元(含稅)。

對此,5月4日,有媒體以投資者身份致電格力電器,工作人員表示,二、三季度是行業的相對旺季,或有望帶動公司業績。當前公司主要目標仍是緊抓主營,分紅力度雖然相較去年有所減少,但是公司領導層根據自身情況所作判斷,公司對下半年比較有信心。

不過,投資者并不買賬。5月4日,格力的股價于開盤后一度跌停,全天股價跌9.96%至35.42元/股。

同時,在格力電器的一季報中,還披露了董事長兼總裁董明珠名下1150萬股股份遭凍結,市值超4億元。

5月5日晚上,格力電器披露更正公告稱,因個別信息存在錄入錯誤,誤將截至報告期末前十大股東中董明珠的股份狀態填寫為“凍結”,現對相關內容進行更正,更正后董明珠的股份狀態填寫為“質押”。

截至5月8日發稿時,格力股價延續上周跌勢,續跌0.83%至34.86元/股,市值1963元。

相較而言,美的的年度分紅則更為大方。美的表示,2022年利潤分配方案為擬每10股派發現金股利25元(含稅),合計現金分紅總額171.88億元。如此看來,2022年,美的賺得比格力多,分紅也比格力出手闊綽。

格力毛利率比美的高

論“賺錢能力”,格力的毛利率較美的集團高。以雙方所在制造業為例,2022年,美的毛利率達到25.67%,同比增長1.62%;格力的毛利率達到31.07%,同比增長0.82%。

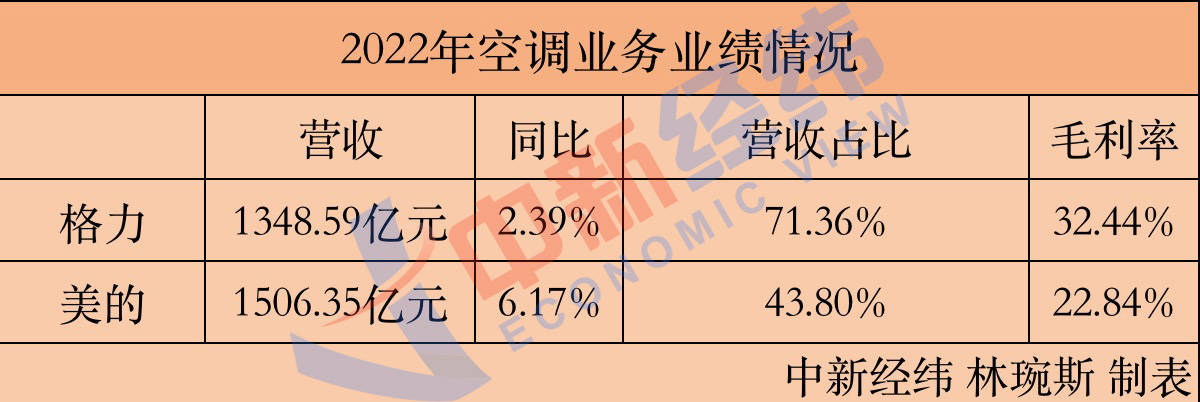

兩家公司都是如何賺錢的?以雙方營收占比最大的空調業務看,美的營收比格力多,但格力的毛利率比美的高。從各業務來看,格力的營收主要靠空調,美的則更加多元化。

2022年,格力電器空調產品實現營業收入1348.59億元,占總營收的比重為71.36%,而該比重在2021年為70.11%。其他業務的營收占比為18.95%,生活電器、工業制品等產品為格力帶來的收入占比僅個位數。

2022年年報顯示,格力是一家多元化、科技型的全球工業集團,旗下擁有格力、TOSOT、晶弘三大消費品牌及凌達、凱邦、新元等工業品牌,產業覆蓋家用消費品和工業裝備兩大領域。

美的2022年年報顯示,2022年暖通空調業務營收為1506.35億元,占總營收的43.80%。此外,美的集團還擁有消費電器業務板塊,去年實現營收1252.85億元,占總營收的36.43%。

此外,格力國際業務發展速度相對較慢。分地區來看,格力電器的主營業務中,內銷貢獻了68.74%的收入,外銷貢獻了12.31%收入,占比均同比有所增加。2022年,美的的國外營收在總營收中占比41.48%,同比增長3.63%,國內營收在總營收中占比58.52%,同比減少1.13%。

格力造車

美的進軍機器人

雖然空調業務仍是格力與美的的支柱產品,但或不可避免出現飽和的市場格局。

根據奧維云網(AVC)推總數據,2022年全球家用空調市場規模為1.6億臺,同比下滑3.1%;中國市場規模為8022萬臺,同比下滑1.6%。2022年,據全國家用電器工業信息中心發布的數據顯示,空調市場零售額為1411億元,同比下降8.7%。

面對飽和的空調市場,格力和美的一直在尋找自己的第二增長曲線:前者押注新能源造車,后者則進軍機器人行業。

在格力的營業收入構成中,除了空調業務,2022年另外兩個業績增長點在于工業制品和綠色能源業務,二者營收同比分別增長137.88%與61.69%。

談及2023年的經營計劃,格力在2022年年報中稱,將以工業制品、智能裝備、生活電器、新能源為多元化發展的重點方向,熱泵熱水器、高端裝備等格力、晶弘、TOSOT三大品牌的眾多產品逐步形成規模,并與“一帶一路”國家為主的190多個國家和地區建立良好的合作。

在加碼工業部件、新能源業務方面,近兩年,格力分別收購了浙江盾安人工環境股份有限公司(下稱盾安環境)和格力鈦新能源股份有限公司(下稱格力鈦),但后者并沒有前者那么順利。

2022年年報顯示,盾安環境為全球制冷(元器件)行業的龍頭企業,產品系列覆蓋HVAC&R全行業,全面配套家用空調、商用空調、空氣源熱泵、冷凍冷藏、新能源汽車熱管理等細分領域。2022年,盾安環境實現營業收入101.44億元,同比增長3.12%,實現歸屬于母公司凈利潤8.39億元,同比增長106.98%。

相比之下,格力鈦仍在虧損的泥淖中。年報顯示,2022年格力鈦營業收入25.87億元,凈虧損為19.05億元,2021年11-12月凈虧損3.21億元。2022年年報披露,格力鈦生產的新能源汽車已在北京、上海、廣州等230多個城市運營。

美的則在2023年經營重點中表示,堅定發展第二引擎,著力發展機器人與自動化、樓宇科技和新能源等核心ToB業務。

相比暖通空調與消費電器,機器人及自動化系統產品在美的的營收占比雖然最小,僅8.70%,但同比增長幅度最大,達到9.70%。

事實上,自2015年,美的已開始全面布局機器人產業。在2022年,美的實現對機器人與智能自動化解決方案供應商德國庫卡集團(下稱庫卡)的全資控股。