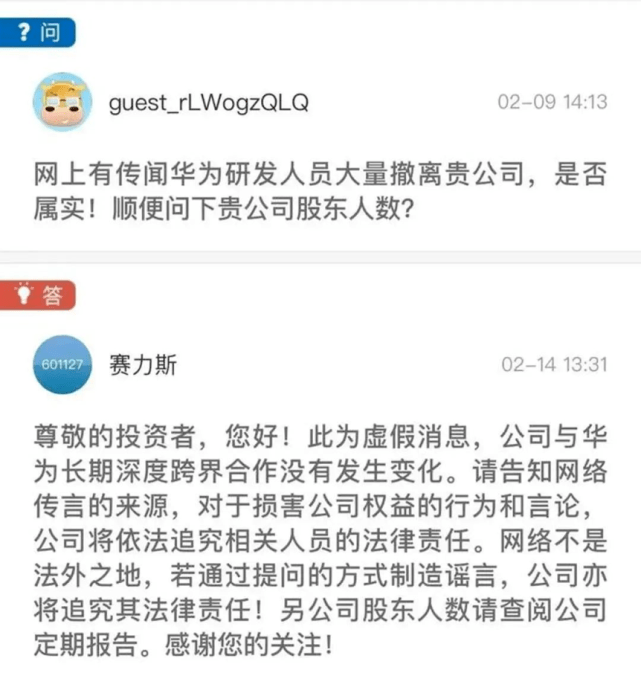

八卦天天有,這回輪到賽力斯。

前不久,賽力斯發布的某張海報上,赫然換上了新的LOGO。一時之間,諸如“賽力斯即將淪為代工廠”、“張興海要被拋棄了”之類的言論甚囂塵上。

對于傳言,官方最終統統予以否認。

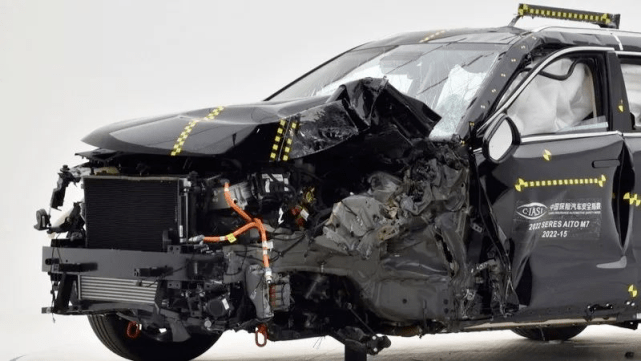

上一次坊間對賽力斯的重倉“看空”,還是在中保研的那場測試上:幾近折斷的A柱,引發了無數網友的強烈Diss。

脫胎于C-NCAP 2021安全設計標準,說好要“超越百萬級豪車”,原來只是走腎不走心?好嘛,你個糟老頭子壞得很。

一片討伐聲里,所謂的“智能汽車解決方案工程師”出面澄清,期間甚至還把理想ONE、小鵬P5和奧迪Q5L拉下水,但群眾的怒火依舊難平。

有車主調侃:“原本以為賽力斯SF5已經是最嫩的一波韭菜,沒想到,冤種竟是我自己”。

張興海何嘗不是那么想的呢?之前好歹還能從合作造車的概念里受益,但自從不再被“獨寵”,賽力斯越來越像一塊墊腳石。既然兩個品牌兩條心,賽力斯未來被拋棄似乎也不是不可能的事情。

哪怕自始至終,賽力斯都“忠心耿耿”。

張興海其實也能知足了,在抱上大腿前,賽力斯只是nobody,不僅銷量低迷,就連在股票市場都不受待見。最落魄時,賽力斯的股價一度跌到8元以下,跌幅超過80%。直到2020年11月,大盤里的綠線變成了紅線,而賽力斯的股價最終飆升到83.83元,上漲8.8倍之多。

雖然談不上“強強聯合”,但也是一個愿打一個愿挨的份,就算最后真的被下了“休書”,張興海應該也沒什么好抱怨的。

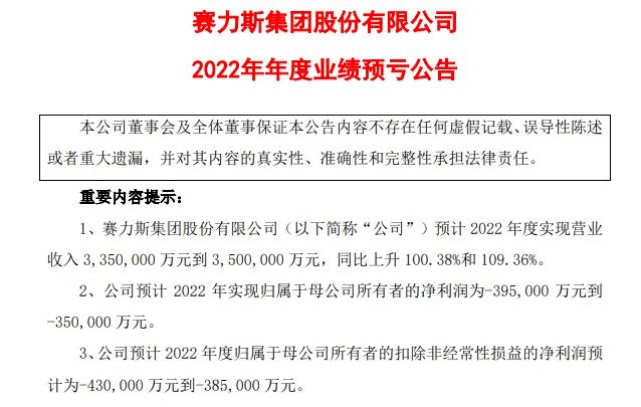

不過,正如我在上一篇文章里講的,抱大腿這三年里,賽力斯大約虧了70億左右,而從趨勢來看,虧損額度是呈直線上升的。換句話來說,賽力斯的產品賣得越好,虧損額度就越大。

有點違反常理是吧?

虧損的一大原因,我之前說過,是賽力斯早些年在基建方面的投入,這里我想再補充一點——毛利率。

過去三年,賽力斯的毛利率一直不算高,均值是個位數水平,這個成績相比友商弱了太多。戲劇的是,在合作造車之前,賽力斯的毛利率反而能保持在17%以上,你說是不是很狗血?

之所以數據倒掛,跟合作造車模式有很大關系。坊間傳言,合作造車模式下,賽力斯與合作方的分成比例為9:1,被分掉的那部分利潤,或許正是壓垮毛利率的最重一根稻草。

但即便毛利率維持在17%,依舊還是太低,對比特斯拉的成績(30.5%),賽力斯只有被按在地上摩擦的份。

過低的毛利率,導致賽力斯出現了銷量與經營成本不匹配的現象,其實這也是造車新勢力的通病。如果你把賽力斯前期的顯性投入加進來,會發現后期賣車填補的這些虧空,某種程度上是個無底洞。

當然了,這不足以解釋為什么“產品賣得越好,虧損額度就越大”,還需要額外引入一個概念:隱性成本。

賽力斯不是新勢力里唯一一家盈利能力差的,隔壁的蔚來、小鵬、威馬、哪吒等盈利能力也沒好到哪里去,網上有一種論調:新勢力里除了特斯拉,基本都處于“越賣越虧”的狀態。

以特斯拉舉例,馬斯克前期在工廠、研發、渠道、人員、采購等方面同樣是下了血本的,也就是說不管賽力斯還是蔚來、小鵬、威馬、哪吒,大家走的路都一樣,張興海遇到的困境,馬斯克當年也遇到過。

后來特斯拉是怎么扭虧為盈的?

很多原因,比如毛利率保持在高位、先發優勢、上海超級工廠落地、服務等,尤其是服務,馬斯克在一開始就是走軟件銷售模式,車賣得越多,FSD就越有發展空間。

國內這些新勢力則不同,幾乎都在扎堆往硬件銷售模式下重注,這是一把雙刃劍,至少在很長一段時間里,品牌為了在市場立足都很難做到顯著的降本增效,這一點李斌應該最有發言權。

賽力斯也是一樣,既然要堆砌豪華屬性,前期勢必要在很多看得見和看不見的地方花錢,比如銷售服務費、廣告宣傳費用、人員培訓、門店建設拓展、展示場地等,這些都是一筆不小的開支。

好消息是,合作造車模式降低了賽力斯獲取線下流量的門檻,而昔日的新能源車王者北汽藍谷,用實際表現證明了“自產自銷”這條路有多難走。

壞消息是,根據披露的財報,賽力斯2022年的銷售費用超過30.83億元,同比增長3倍有余。而在研發費用方面,賽力斯2022年的開銷大約在9.06億元左右。

這,就是重倉服務模式的一大硬傷。

延伸來看,這種做法也很容易讓車企的底牌提前暴露,畢竟隨之而來的一定是產品價格、配置、續航、尺寸、定位的開頭到頂,品牌未來想要再推翻市場固有印象是很難的一件事情。類似小鵬G9這樣的,科技感、用料都是Top級別,何小鵬要進一步Upgrade,困難只會多不會少。

可以這么說,國內造車新勢力難以構建一套良性盈利體系,車賣得多,盤子也大,但仍舊停留在基礎層面無法向上蛻變。這時候,如果產品利潤還不高的話,品牌未來想要繼續在核心方面降本增效,也就更難了。

賽力斯會越賣越虧,屬實是環環相扣的結果。

更壞的一個消息是,年初新能源汽車市場經歷了一輪降價潮,對毛利率本來就不高的賽力斯來說,這無疑雪上加霜。

這輪集體行動里,特斯拉發揮了帶頭作用,馬斯克價格屠刀一落地,所有新勢力都要抖三抖。根據小道消息,特斯拉下一代平臺的生產成本估計還會降低50%。可以預見,Model 3跌破18萬指日可待。

不知道此情此景,張興海該作何感想?

而最致命的,是國產“一哥”比亞迪新晉發布的秦PLUS DM-i 2023冠軍版直接將起售價拉到了10萬以下,這基本直接擊穿了10萬級混動產品的“馬奇諾防線”,賽力斯的銷量自然也會被影響。

比亞迪今年的銷量目標是“挑戰400萬輛”,為了達到目的,不排除接下來“一哥”連續降價的可能。

張興海或許只想問一句:你們是故意的還是不小心的。

2023年,迎接賽力斯的將會是刺刀見紅的比拼,也將會是“四女共侍一夫”的尷尬局面。隨著新一代智選車型的推出,未來江淮、北汽以及奇瑞都將和賽力斯共抱一條大腿,這也將導致賽力斯的線下流量被截胡。張興海未必贏,但肯定輸。

明明說好天長地久,你卻背著我偷偷聊騷?

至此,你應該能明白為什么 賽力斯會選擇另覓“新歡”了吧。不出意外,速騰聚創、贛鋒鋰電與賽力斯的定點合作車型將會在今年量產上市。賽力斯的今天,或許就會是阿維塔的明天。

寫于最后:

偷偷講一個未被證實的信息:賽力斯高層曾經希望自家品牌能被收購。這或許是出于品牌穩固發展的考慮,但對消費者來說,卻多少有點“被賣”的味道。賽力斯不一定會成為“棄子”,但提前做好最壞打算,也沒什么不好。年逾花甲的張興海,似乎越來越能明白尹同躍的煩惱,如何逆勢突圍,這是兩位老大哥都必須思考的問題。

2022年過去了,張興海想必很懷念它。