最近,中國人民銀行發布的數據顯示,7月新增人民幣貸款和社融數據表現大幅低于預期。

換句話說,住戶存款和貸款都變少了,那么錢都去哪兒了呢?

對此,專家的解讀是:存款和貸款同時變少。

說明很多人提前還貸了,這背后透露出人們消費更加謹慎的信號。

這一批人,大部分都是事業小成,家庭美滿,也就是傳說中的“中產”。

想到之前風靡一時的“中產破產三件套”的說法,即千萬房貸、老婆不上班、孩子上國際學校,說白了無非就是房子、日常開銷和家庭教育,這三座大山依然壓得中產們喘不過氣來。

當然,中產破產遠不止三件套,還可以加上盲目創業、亂炒股、遭遇裁員、離婚、生了一場大病、染上黃、賭、毒等等。

圖源:unspalsh

圖源:unspalsh

沾染一個,就能壓垮中產,雖然不至于立刻破產,但返貧是一定的。

中產正在快速消失

什么是中產?

2020年的《社會藍皮書》里,明確提到家庭年收入在10~50萬之間的屬于中產階級。

經濟學和社會學領域的專家和學者們,都把中產群體的數量看得非常重要,因為他們才是社會消費的主力軍,更是拉動國家經濟發展的重要群體。

那么在中國,每年能賺到10~50萬的人,都是哪些人呢?

比如吃了互聯網紅利的普通打工人,以及自己做點小生意的人。只是現在這群人,正在快速消失。

受疫情、裁員等因素影響,曾經過得不錯的中產突然失去了現金流。

圖源:百度搜索

圖源:百度搜索

突然失業,再就業卻變得非常困難。

大廠們都在裁員,哪里還有位子招人?去小廠吧,薪水腰斬,心有不甘。

而35歲以上的中產們,可能正在失去選擇的權利。

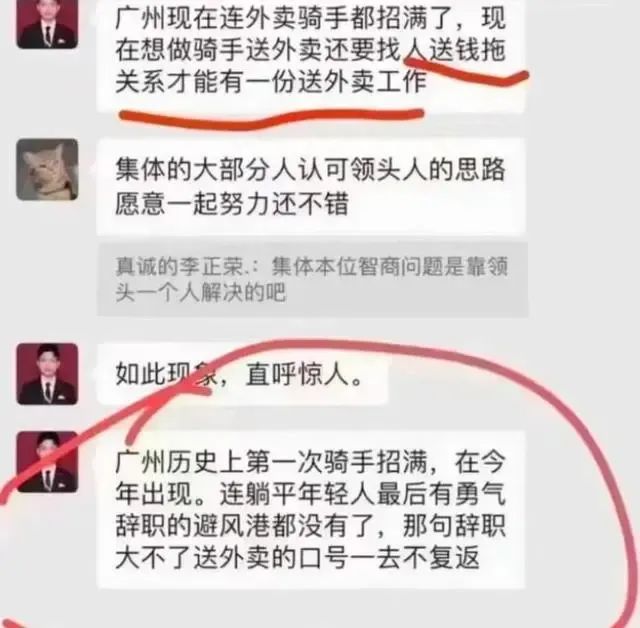

但是呆在家中休息也不是長久之計,畢竟人休息了房貸還是要付的。實在不行,就只能被迫“靈活就業”,要么送外賣,要么去開網約車。

但現實很殘酷,就連外賣員的需求都飽和了。

圖源:百度新聞

圖源:百度新聞

網約車呢?也如此。

圖源:百度新聞

圖源:百度新聞

就算沒失業,中產們口袋里的錢也不多了。

高端商場的營業額開始走低,拼多多和蜜雪冰城的業績卻逆勢上漲。

這也從側面反映,消費確實降級了。你不嫌我窮,我不嫌你差,經濟下行,大家互相包容。

中產們如果只是沒以前有錢了,不能天天喝星巴克,去逛商場,其實也還能承受。最可怕的就是碰上意外,一朝回到解放前。

之前某大廠年薪百萬的員工突然猝死的事情,就引發了廣泛的討論。網友們都紛紛感慨,高薪的代價太沉重了,簡直就是拿命換錢,就怕錢沒拿到,命先沒了。

圖源:微博用戶

圖源:微博用戶

同類的隱患還有很多,比如人家里人突然生一場大病,或者投資的股票虧了,都能分分鐘把家底掏空。

說到底,中產的財富結構還是太脆弱、抗風險程度太低了。

中產家庭的壓力

為什么中產給人的感覺總是很樂觀?

買房可以分分鐘背上每月大幾萬的月供;

老婆找不上合適的工作,在家呆著也可以;

海淀詞匯量1500的4歲小孩卷不過,那就上國際學校。

圖源:百度新聞

圖源:百度新聞

在中產的眼里,能用錢解決的事情,都不是事情。

那是因為在過去幾十年,在經濟飛速發展的大背景下,中產趕上了行業紅利,財富迅速積累。

換言之,在過去,他們的錢賺得太容易了。

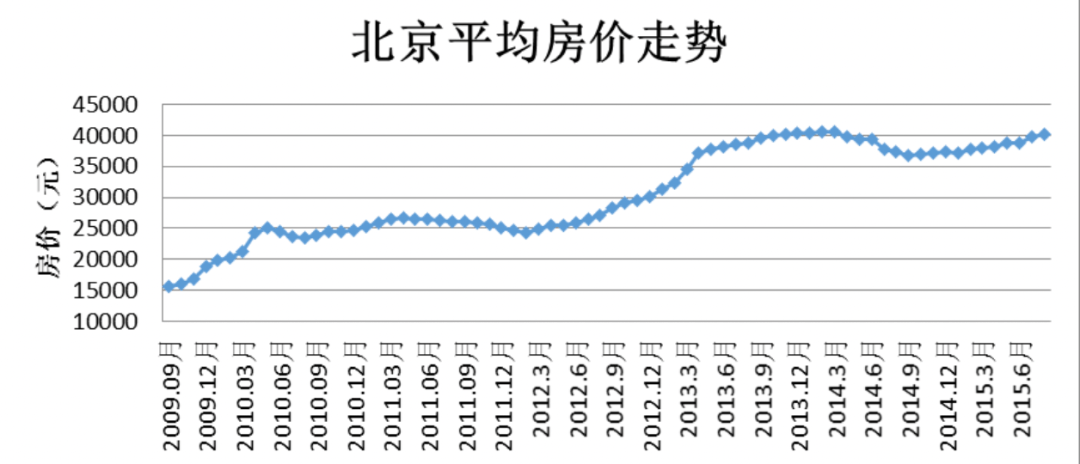

他們有的是趕上了房地產的快速增長區間。想想,2000年在北上廣買一套房,那時還沒有現在嚴格的限購政策,每平才3000塊,買上100平,也才30萬塊。

就算咬咬牙背上30年房貸,二十多年也早就還完了,房產的價值增值二三十倍。

2009年~2015年北京平均房價|圖源:百度新聞

2009年~2015年北京平均房價|圖源:百度新聞

有的是趕上了互聯網的紅利期。

十年前投身互聯網公司,兢兢業業,現在多少也是高管了,年入百萬不算什么,還沒算上年底分紅、原始股票等。

但問題是,好日子不會一直這么下去。

我們正在面臨一個罕見的轉折點:錢不容易賺,稅收標準化,房價穩定,沒有投資機會。

沒了高收入,家庭的高支出卻依然存在。房貸、家庭日常開銷以及孩子的教育,這讓中產們日子開始變得難過。

再不調整預期就晚了

唯一不變的就是變化。

我們正處在一個巨變的時代,如果不能順應時代,哪怕按兵不動,也難逃陣亡的風險。

在過去的40年,中國實現了三個階段的進程:工業化、社會化和城市化,吸收了大量貨幣,以財產、特別是房地產等形式隱藏。

以前,我們順應這個趨勢,不斷投資來獲取財富增值(比如買房),但現在的形勢已經告訴我們,許多財富開始變成泡沫,現金流通也變得越來越緊張了。

已經站在這個點了,如果再不調整預期,就真的來不及了。憑運氣賺來的錢,很有可能最終會憑實力完全虧光。

對此,來自日本的《M型社會》作者大前研一給出的建議是:中產要放下各種所謂的“理所應當”,用內在積分牌對抗社會共識。

圖源:百度新聞

圖源:百度新聞

你想自由地生活,首先得相信自己能夠自由地生活。降低對子女教育和自己養老的預期,放過自己,才能保證自己不會潦倒一生。

大前研一具體地指出,中產想要不返貧,至少要做到下面三點中的兩點:

1. 收入基數高于社會平均水平;

2. 懂得控制杠桿;

3. 理性消費,把省下來的現金換成將來的現金流。

這樣看來,第一點要看時代背景和一些運氣,但第二點和第三點則是由自己掌控的。

其中一點,就是我們總是在討論的,為商品的附加值買單。

即使我們不應該妄議他人,帶有偏見的將品牌追隨與消費陷阱畫上等號。但事實上,一雙2000塊的某品牌運動鞋就是可以帶走你的賬戶余額。

圖源:unsplash

圖源:unsplash

有人說,光“節流”還是不夠,還得建立緊急儲蓄,這也是為何現在存款的人越來越多的原因。

除此之外,增加多元化收入來源,減輕對單一工作或行業的依賴,或許也是一條出路。

雖然“由奢入儉難”,但大環境當前,我們也只能捂緊錢袋子。畢竟,從前我們都是站在風口上的豬,現在風口沒了,要是摔下來了,恐怕也是最慘的。