圖片來源@視覺中國

文 | 鋅財經,作者 | 路世明,編輯 | 大風

文 | 鋅財經,作者 | 路世明,編輯 | 大風

7月12日,中國及全球最大的在線健身平臺Keep終于在港交所正式上市,創始人王寧在港交所敲響了上市銅鑼,“港股運動科技第一股”就此誕生。

根據Keep昨日在港交所的公告,公司香港IPO的最終發售價為每股28.92港元,全球發售所得款項凈額約為1.92億港元。截止今日收盤,Keep上漲1.66%,報29.4港元,市值達154.55億。

來源:雪球

作為運動科技領域新興獨角獸,Keep近年來頗受市場關注。原因不僅在于其爆發式的發展速度,也與其手握流量卻難以變現的“怪象”密不可分。

盡管線上健身行業前景可觀,但隨著經營虧損的不斷擴大、商業模式的持續模糊,Keep在盈利困局中越陷越深。此外,眼下Keep要面對的競爭對手已經不止是糖豆、薄荷健康這些垂類選手,還有擁有劉畊宏、帕梅拉等一眾居家運動達人入駐的抖音。

在這樣的局面下,即便已經成功上市,Keep仍亟需一段新的故事,在重振投資人信心的同時完成自救。

從立志減肥到坎坷上市

似乎每一個企業都少不了一段精彩的創業故事,只是和其他企業創始人的故事不大相同,Keep創始人王寧的故事有些許“另類”。

2014年,體重180斤的王寧體驗了一把“畢業季就是分手季”的戲份。在“失戀”的刺激下,王寧立志要把體重減下去。在找遍網上所有的減肥社區,看了大量有關減肥的內容之后,王寧終于用半年的時間成功減到128斤。

Keep創始人王寧,來源:人物周刊

這種“脫胎換股”的事跡讓王寧很快成了朋友們的“減肥顧問”,也讓王寧看到了一個商機,并開始著手創辦一個健身鍛煉App——Keep。

經過前期市場調研以及冷啟動階段之后,王寧拿到了人生中的第一筆投資。澤厚資本的300萬天使輪投資,讓王寧得以錄制版權視頻形成核心交付內容。此后,憑借“免費課程”和“健身社交”兩大法寶,Keep迎來了野蠻生長時期,上線100天便收獲了100萬注冊用戶。

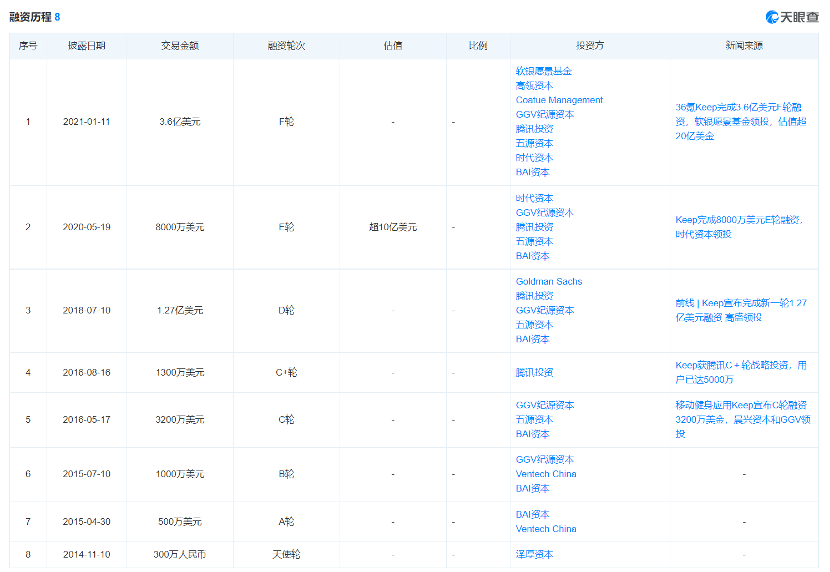

這樣的生長速度也很快引起了更多資本的興趣。據天眼查顯示,自2014年成立以來,Keep成立9年來先后獲得8輪融資。投資方包括軟銀愿景基金、高瓴資本、GGV紀源資本、騰訊等。其中最大一筆融資為2020年12月完成的3.55億美元F輪融資。

來源:天眼查

資本的入駐無疑為Keep提供了巨大動力,Keep上線后的289天獲得千萬用戶,第921天用戶已然突破1億。僅用兩年半的時間用戶數就突破一億,這樣的速度縱觀中國互聯網史也是鮮見。

當然,“功勞”并非只屬于資本,社會環境的變化也是Keep出圈的一大因素。

疫情期間全民健康意識猛增,很多人開始重視自身的健康問題,通過運動健身App來滿足自身促進健康生活方式需求的用戶群體不斷擴大。而Keep作為線上健身工具的絕對頭部,自然成為了最大受益者。

在2020年和2021年,Keep平臺平均月活躍用戶分別為2970萬和3440萬,共記錄約17億次鍛煉次數。另據灼識咨詢報告,按2022年月活躍用戶和用戶完成的鍛煉次數計算,Keep在中國線上健身平臺排名第一。

被“催熟”的企業,終究要為背后的資本負責。Keep成為國內絕對的線上健身領頭羊之后,便開始了上市之路。不過Keep并沒有在二級市場表現出強大的吸引力,上市之路也變得非常坎坷。

2022年2月25日和9月6日,Keep兩次向港交所遞交招股書,擬在香港主板上市。可惜兩次申請均未在6個月內未通過聆訊,IPO申請轉為"失效"。到今年3月28日,Keep再次向港交所主板更新上市申請,幸運的是,Keep終于在港交所有了一席之地。

三度沖刺港交所,表明了Keep上市的決心,也透露出了其急需“輸血”的現狀。

手握流量卻陷變現迷途

表面光鮮亮麗,實則狼狽不堪。雖然Keep擁有大量用戶,但就是“不會”賺錢。

從上線至今,Keep在變現方面經歷過無數次嘗試。比如在2018年嘗試線下健身房,當年3月首家線下健身房北京華貿Keepland正式營業。又比如在2019年涉及餐飲,上線餐飲小程序,主打輕食沙拉外賣,而后因為無實體店涉嫌違規。

屢戰屢敗,也讓Keep的虧損在不斷擴大。根據公開資料顯示,2020年-2022年,Keep對應經調整虧損凈額為1.06億元、8.27億元、6.67億元。

當然,在不斷地嘗試中,急于上市尋求資金的Keep,還是勾勒出了一個“看得過眼”的商業版圖。

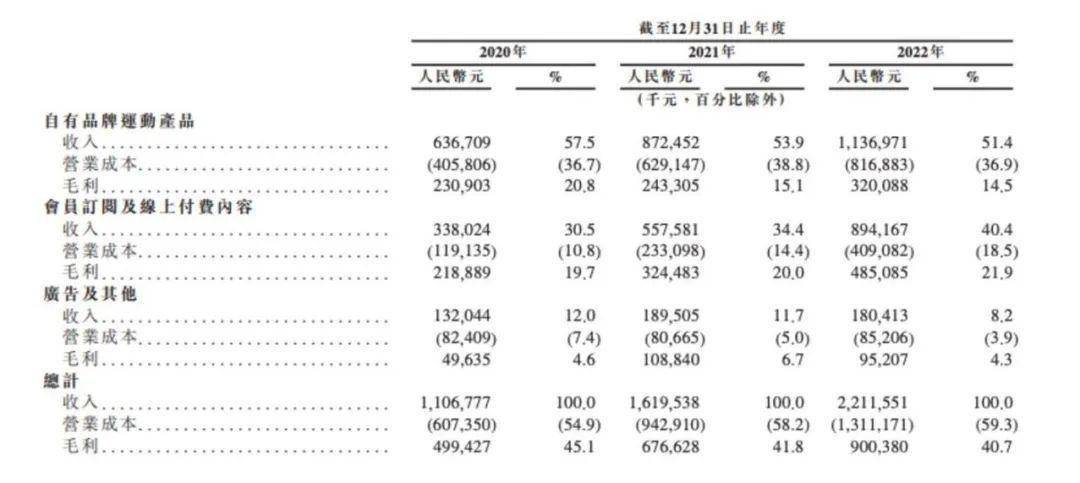

從招股書來看,Keep目前的收入來源分為三塊,分別是會員訂閱及線上付費內容,廣告及其他收入,以及自有品牌運動產品。

來源:Keep招股書

會員方面,招股書顯示,2020-2022年,Keep平臺平均月活躍用戶分別為2970萬、3440萬、3640萬,平均月度訂閱會員數分別為191萬、328萬、362萬。盡管訂閱會員數一直在增加,但是,2020-2022年,Keep的月會員留存率分別為73.3%、71.7%及65.3%,留存率持續下跌到70%以下。

造成這一局面的根本原因在于Keep不成熟的會員機制。

今年3月份,眾多Keep會員用戶反映Keep對會員權益做出了調整,3月13日后,新購買的用戶需購買售價更貴的暢練卡,才能享受原來普通會員就能享受的直播權益以及自動調阻力等功能。

據了解,此前會員連續包月價格為19元/月,暢練卡連續包月價格為28元/月。用戶反映,新的直播暢練卡比普通會員漲價100塊錢,不開卡還不能用AI阻力跟實景騎行。Keep這波變相降級會員權益的操作,無疑是自敗好感。

至于簡單粗暴的廣告,Keep在2020-2022年期間,廣告和其他服務收入分別為1.32億元、1.90億元和1.80億元,占總收入的12%、11.7%和8.2%,平均不到一成。

Keep本質上是一個內容社區,但由于內容過于“單一”,且無法長期生產熱門內容,因此無法吸引到更多的廣告投放。同時,對于這種工具型的平臺而言,廣告對于用戶體驗的消耗也較為明顯。

Keep的廣告業務很難做大,這也是為什么王寧本人會表示“廣告只是捎帶著做”的原因。

相比會員和廣告,自有品牌無疑是支撐Keep走到上市的核心商業模式。但的營收占比逐年遞減的事實告訴人們,Keep 的產品并沒有明顯的專業性和品牌效應等優勢。

二級市場需要新的故事

王寧曾在Keep用戶破億時發布的內部信中稱,Keep要做“連接”,即以Keep App為頂點,連接城市和家庭場景,圍繞這個閉環,做涵蓋用戶“吃、穿、用、練”的運動消費品。

王寧是這樣說的,也是這樣做的。早在2017年Keep便開始下場做硬件,推出了智能硬件產品跑步機,以及瑜伽墊、智能手環等健身器械及相關產品。

隨著健康生活的深化,智能化硬件產品越來越受消費者的青睞。Keep在后來的幾年中又接連推出智能單車、智慧秤,并逐漸擴展到了運動服飾、智能配件和功能性食品等領域,通過自營商城和第三方電商平臺或第三方批發渠道向用戶銷售。

圖:Keep商城

幾年下來,自有品牌產品的銷售成為了Keep最大的收入來源,2020年至2022年期間,收入分別為6.37億元、8.72億元、11.37億元,占總營收比例分別為57.5%、53.9%、51.4%,2022年同比增長30.3%。

但是,作為Keep最大的收入源,其自有品牌的毛利率近三年卻在持續下降。2020-2022年,Keep的總體毛利率分別為45.1%、41.8%、40.7%。

一方面,Keep在產品上采用的是“代工貼牌”的模式,隨著自有產品的擴充,供應鏈成本必然增加,自有品牌的毛利率必然進一步下降。并且,代工貼牌的模式對于產品質量的控制力較弱,Keep難以保證質量,尤其對代餐食品等來說,食品安全方面的風險顯著增加。

另一方面,Keep所涉及的領域,在沒有絕對產品力的支撐下,用戶也很難有理由說服自己買單。比如手環和電子秤,用戶們更青睞小米、華為。至于專業的健身器械,則有LifeFitness、Technogym、舒華體育等國內外知名品牌。運動服飾上,耐克、阿迪達斯、安踏等體育運動企業更是占據了各層級市場。

面對大廠們在電商渠道的競爭力,Keep的自有品牌生意,開始顯的有些舉步維艱。

或許是“精心策劃”,又或許是“誤打誤撞”,今年年初,Keep找到了一個新的盈利模式——獎牌。Keep在平臺上發起活動,用戶報名參與,報名費多為39元,用戶開啟Keep完成相關運動,即可獲得一塊專屬獎牌。

Keep獎牌 來源:Keep官微

2023年2月24日,互聯網運營人韓敘發布微博稱,Keep內部人士向其透露,Keep的獎牌業務(虛擬體育賽事)已經賣了5個億。雖然Keep并未披露詳細數據,但是招股書顯示Keep于2023年Q1的營收同比增長了7.2%。

基于邊際遞減效應,隨著獎牌的數量越來越多,其“價值”屬性會不斷遞減,相應的收益也只會不斷走下坡路。這種不可持續的模式,解決不了Keep的根本問題。

盈利難題之外,Keep還要面對愈加激烈的競爭。尤其是近兩年,Keep受到了受到了抖音、快手等視頻平臺的嚴重沖擊。在不少用戶看來,打開抖音就能免費做劉畊宏男孩、帕梅拉女孩,為什么要在Keep上開會員、買課程呢?

顯然,Keep也明白自身所面臨的市場壓力。其在招股書中提到:“隨著新的及現有競爭對手(包括知名公司)進軍我們的市場并推出與我們競爭的新的或經改進的內容、產品及服務,我們預期市場競爭日后將會加劇。”

產品側受制于人,內容側強敵環伺,步入二級市場的Keep,亟需一個能夠拿出手的新故事,讓背后的資本們舒服離場,讓自己絕處逢生。